Wypowiedzenie umowy kredytu przez bank zwykle oznacza, że sprawa przestaje dotyczyć jednej zaległej raty, a zaczyna dotyczyć całego zadłużenia. Dla kredytobiorcy to moment, w którym liczą się dni, dokumenty i szybka rozmowa z bankiem, bo od tego zależy, czy da się jeszcze ułożyć spłatę na nowo, czy sprawa pójdzie dalej w windykację i sąd. W praktyce największą różnicę robi nie emocja, tylko reakcja w pierwszych godzinach i dniach.

Najważniejsze zasady, które warto znać od razu

- Bank może zakończyć umowę przede wszystkim przy zaległościach, naruszeniu warunków kredytu albo utracie zdolności kredytowej.

- Standardowy termin wypowiedzenia to 30 dni, a w razie zagrożenia upadłością kredytobiorcy 7 dni, chyba że umowa przewiduje dłuższy okres.

- Przy opóźnieniu w spłacie bank powinien najpierw wezwać do zapłaty i dać co najmniej 14 dni roboczych na reakcję.

- Po upływie terminu cała niespłacona kwota staje się wymagalna, a bank może kierować sprawę do windykacji, sądu i egzekucji.

- Najlepsza odpowiedź to szybki kontakt z bankiem, pisemny wniosek o restrukturyzację i konkretny plan spłaty.

- Przy kredycie mieszkaniowym nie dochodzi do utraty lokalu z dnia na dzień, ale brak reakcji mocno zwiększa ryzyko egzekucji z nieruchomości.

Kiedy bank może zakończyć umowę kredytu

Prawo bankowe daje bankowi taką możliwość przede wszystkim wtedy, gdy kredytobiorca nie dotrzymuje warunków umowy albo traci zdolność kredytową. W praktyce chodzi o zaległości w spłacie, brak wymaganych dokumentów, niewywiązanie się z warunków zabezpieczenia albo sytuację, w której bank widzi, że dalsza spłata jest realnie zagrożona. Ja zawsze sprawdzam, czy pismo nie jest oparte na zbyt ogólnym zarzucie, bo właśnie tam najczęściej kryje się pole do sporu.

- Opóźnienia w spłacie rat lub odsetek.

- Utrata dochodów i spadek zdolności kredytowej.

- Niedostarczenie dokumentów wymaganych przez bank.

- Niespełnienie warunków uruchomienia kredytu albo kolejnych transz.

- Brak realizacji programu naprawczego, jeśli bank wcześniej go zaakceptował.

Ważny wyjątek dotyczy programu naprawczego. Jeśli bank zgodził się na jego realizację, co do zasady nie powinien wypowiadać umowy z powodu utraty zdolności kredytowej, dopóki program jest rzeczywiście realizowany. W umowie bank może też zastrzec dłuższy termin wypowiedzenia, ale nie krótszy niż ten wynikający z przepisów. Kiedy już wiesz, że bank ma podstawę do działania, kluczowe staje się to, co dokładnie znalazło się w piśmie i od kiedy liczy się termin.

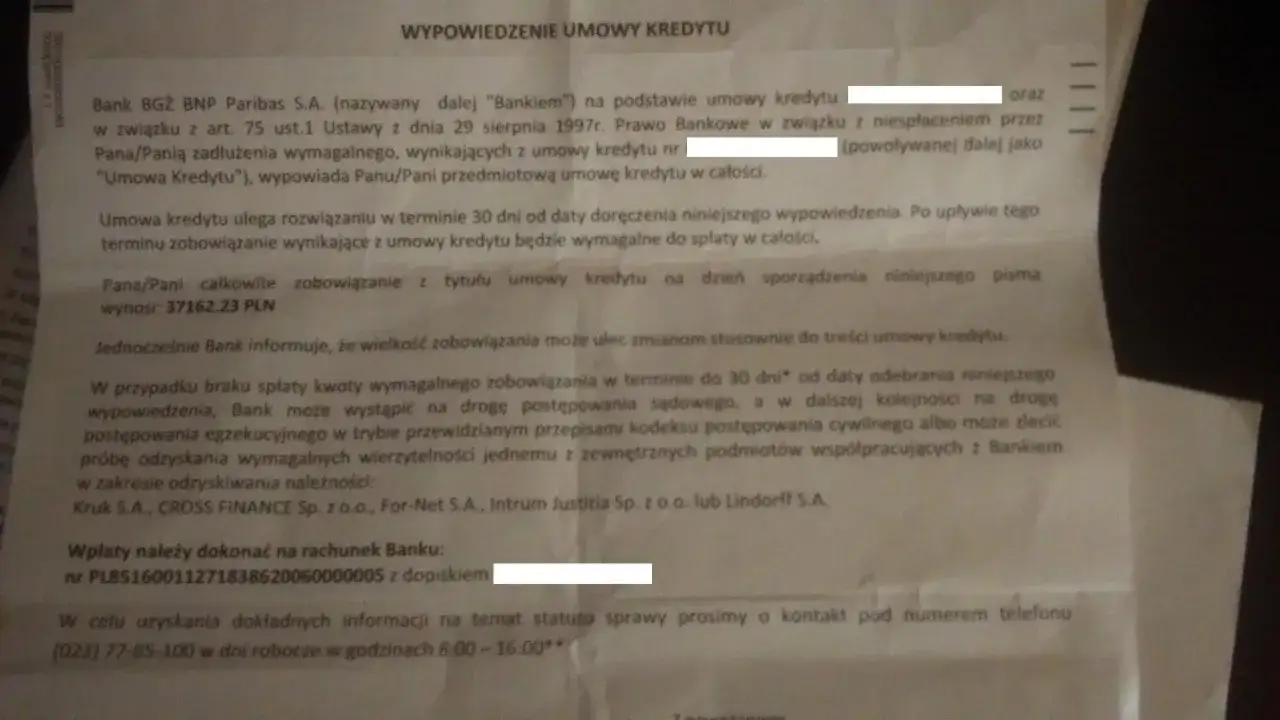

Jak wygląda pismo z banku i które terminy naprawdę mają znaczenie

Nie każde pismo oznacza to samo. Czasem to jeszcze wezwanie do zapłaty, a czasem już wypowiedzenie z wyznaczonym terminem końcowym. Najważniejsze jest doręczenie: liczy się dzień, w którym dokument skutecznie trafił do Ciebie, a nie moment, w którym bank go nadał.

| Co powinno się znaleźć | Po co to sprawdzać | Na co zwrócić uwagę |

|---|---|---|

| Podstawa wypowiedzenia | Pokazuje, z jakiego powodu bank kończy umowę | Czy wskazano konkretny zapis umowy lub przepis |

| Opis przyczyny | Umożliwia ocenę, czy zarzut jest realny | Czy chodzi o zaległość, brak dokumentów, czy utratę zdolności kredytowej |

| Termin zakończenia umowy | Od niego zależy, kiedy trzeba spłacić całość długu | Czy liczony jest od doręczenia, a nie od daty pisma |

| Kwota zadłużenia | Pomaga ocenić, czy bank policzył należność prawidłowo | Czy zgadzają się raty, odsetki i ewentualne opłaty |

| Informacja o dalszych krokach | Pokazuje, co bank zrobi po bezskutecznym upływie terminu | Czy bank zapowiada windykację, pozew albo egzekucję |

Standardowo termin wypowiedzenia wynosi 30 dni, a przy zagrożeniu upadłością kredytobiorcy 7 dni, chyba że umowa przewiduje dłuższy okres. Przy opóźnieniach bank powinien wcześniej wezwać do spłaty i wyznaczyć co najmniej 14 dni roboczych, a w tym samym wezwaniu poinformować o możliwości złożenia wniosku o restrukturyzację zadłużenia w ciągu 14 dni roboczych od otrzymania pisma. Z mojego punktu widzenia ten etap jest najważniejszy, bo właśnie wtedy najłatwiej jeszcze zatrzymać eskalację. To prowadzi do kolejnego pytania: czym wypowiedzenie różni się od zwykłego wezwania do spłaty i dlaczego wcześniejszy etap bywa decydujący.

Czym to się różni od wezwania do zapłaty i restrukturyzacji

Tu wiele osób się gubi, a to prowadzi do najgorszej decyzji, czyli czekania, aż „samo się wyjaśni”. Wezwanie do zapłaty jeszcze zostawia przestrzeń na działanie, restrukturyzacja daje szansę na zmianę warunków, a wypowiedzenie zamyka dotychczasową umowę i przyspiesza cały dług. To nie jest też to samo co odstąpienie od umowy, bo odstąpienie działa na innym etapie i w innej logice prawnej.

- Wezwanie do zapłaty oznacza, że bank ostrzega i daje czas na uregulowanie zaległości.

- Restrukturyzacja to próba zmiany warunków spłaty, na przykład przez wydłużenie okresu lub zmianę wysokości rat.

- Wypowiedzenie oznacza zakończenie umowy i postawienie całego długu w stan natychmiastowej wymagalności.

Ja traktuję wezwanie do zapłaty jak ostatni moment na zebranie dokumentów, zanim sprawa stanie się bardziej formalna. A skoro różnica jest już jasna, trzeba zobaczyć, co dzieje się wtedy, gdy termin minie i dług staje się od razu wymagalny.

Co dzieje się po upływie terminu wypowiedzenia

Po upływie terminu nie płacisz już rat zgodnie z pierwotnym harmonogramem, tylko całość niespłaconego zobowiązania staje się wymagalna. Do tego dochodzą odsetki za opóźnienie i, zależnie od sytuacji, koszty windykacji, sądowe oraz egzekucyjne. W praktyce bank zwykle nie kończy na jednym liście: najpierw idzie windykacja, potem pozew, a dopiero później egzekucja.

- Sprawa może trafić do działu windykacji lub zewnętrznej firmy obsługującej należności.

- Bank może wystąpić do sądu o zapłatę całej kwoty zadłużenia.

- Po uzyskaniu tytułu wykonawczego możliwa jest egzekucja komornicza.

- Negatywne informacje mogą pogorszyć ocenę wiarygodności kredytowej i utrudnić refinansowanie.

- Jeżeli są poręczyciele albo współkredytobiorcy, problem dotyczy także ich odpowiedzialności.

Przy kredycie mieszkaniowym dochodzi jeszcze hipoteka. Bank nie przejmuje lokalu z dnia na dzień, ale ma drogę do dochodzenia zaspokojenia z nieruchomości, jeśli sprawa pójdzie dalej. Właśnie dlatego warto działać zanim dług urośnie do poziomu, który uniemożliwia sensowną ugodę. W tej chwili liczy się już nie teoria, tylko konkretne działanie, dlatego przechodzę do kroków, które naprawdę mają sens.

Jak rozmawiać z bankiem, żeby jeszcze wypracować rozwiązanie

W takiej sytuacji nie szukam „magicznej” odpowiedzi, tylko planu, który bank da się policzyć. Najlepiej działa wniosek oparty na faktach, nie na emocjach. Z mojego doświadczenia wynika, że im mniej ogólników, tym większa szansa na rozmowę o realnym wariancie spłaty.

- Zapisz dokładną datę doręczenia pisma i policz koniec terminu.

- Zbierz dokumenty: umowę, harmonogram, potwierdzenia wpłat, zaświadczenia o dochodach oraz dokumenty potwierdzające spadek przychodów.

- Złóż do banku pisemny wniosek o restrukturyzację zadłużenia, nie tylko telefoniczną prośbę o „czas”.

- Zaproponuj konkret: wydłużenie okresu spłaty, zmianę dnia płatności, czasowe obniżenie rat, karencję w spłacie kapitału albo inny model rat.

- Jeśli kredyt dotyczy mieszkania, policz równolegle wariant sprzedaży lokalu lub refinansowania, zanim dług urośnie jeszcze bardziej.

- Przechowuj wszystkie potwierdzenia wysyłki i odpowiedzi banku.

Najważniejsze jest to, żeby nie prosić o pomoc „w ciemno”. Bank dużo lepiej reaguje na wniosek, w którym widać realny budżet, konkretną kwotę brakującą do spłaty i proponowany harmonogram. Jeśli jednak bank nie chce odpuścić, trzeba unikać błędów, które tylko pogarszają pozycję negocjacyjną.

Błędy, które najczęściej pogarszają sytuację

Najdrożej kosztują te ruchy, które dają chwilowe poczucie, że „coś zrobiłem”, ale nie zmieniają sytuacji formalnej. W praktyce widzę powtarzalny zestaw potknięć, które zamieniają trudny problem w naprawdę kosztowny.

- Ignorowanie listów, SMS-ów i maili z banku.

- Odkładanie odpowiedzi do ostatniego dnia terminu.

- Wpłacanie przypadkowych kwot bez uzgodnienia nowego planu spłaty.

- Składanie ogólnego wniosku bez liczb, dokumentów i propozycji rozwiązania.

- Podpisywanie aneksu bez policzenia całkowitego kosztu po zmianie warunków.

- Czekanie, aż sprawa trafi do sądu, zamiast próbować porozumienia wcześniej.

Jeżeli kredyt finansuje mieszkanie, największym błędem bywa także zbyt późne myślenie o sprzedaży lokalu. Sprzedaż pod presją egzekucji zwykle daje gorszy wynik niż sprzedaż zaplanowana, nawet jeśli brzmi to sucho. To właśnie dlatego ostatni krok traktuję już wyłącznie jak decyzję finansową, a nie emocjonalną.

Gdy dług dotyczy mieszkania, czas ma największą wartość

Przy kredycie na mieszkanie najzdrowsze myślenie jest proste: nie bronię na siłę samej nieruchomości, tylko bronię swojego wyniku finansowego. Czasem opłaca się walczyć o zmianę harmonogramu, a czasem szybka sprzedaż lokalu i spłata banku daje lepszy rezultat niż czekanie na egzekucję. W obu wariantach kluczowe są trzy liczby: termin z pisma, aktualne saldo zadłużenia i realna wartość mieszkania.

- Sprawdź dokładną datę doręczenia dokumentu.

- Policz kwotę potrzebną do zamknięcia długu, a nie tylko zaległe raty.

- Porównaj trzy scenariusze: ugodę, refinansowanie i sprzedaż mieszkania.

- Jeśli coś w piśmie się nie zgadza, poproś bank o wyjaśnienie na piśmie.

- Nie zostawiaj sobie wyłącznie jednego wyjścia, jeśli termin jest krótki.

Jeśli mam wskazać jedną rzecz, która realnie pomaga, to jest nią działanie przed upływem terminu z pisma. Im szybciej znasz saldo, datę końca i realne możliwości spłaty, tym większa szansa, że skończy się to ugodą, a nie kosztowną egzekucją.