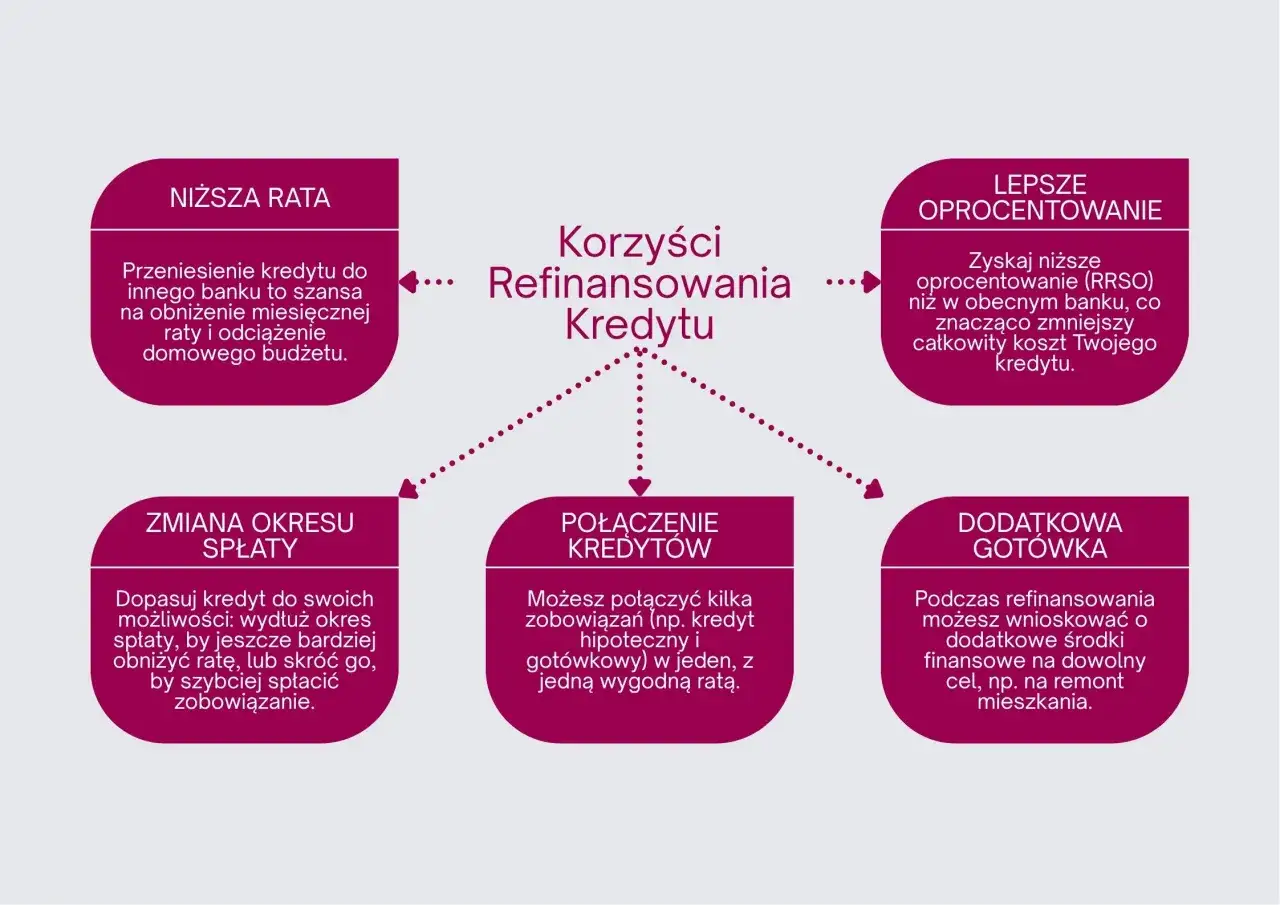

Najkrócej: da się to zrobić, ale trzeba wybrać właściwy mechanizm

- Bank może połączyć cele w jednej umowie, ale częściej robi to przez konsolidację albo kredyt hipoteczny z dodatkowym przeznaczeniem środków.

- Jeśli część nowego kredytu spłaca gotówkowe zadłużenie, jego rata przestaje obciążać budżet dopiero po faktycznej spłacie starej umowy.

- Najważniejsze są: zdolność kredytowa, wartość nieruchomości, historia spłat i łączny koszt całej operacji.

- Niższa rata miesięczna nie zawsze oznacza tańszy kredyt. Często oznacza po prostu dłuższą spłatę.

- Przy niewielkiej kwocie długu prostszy i tańszy może być kredyt konsolidacyjny bez hipoteki.

Jak naprawdę działa połączenie kredytu gotówkowego z hipotecznym

W praktyce nie chodzi o sklejanie dwóch umów w jedną bez żadnych zmian, tylko o jeden z trzech scenariuszy. Pierwszy to kredyt hipoteczny z dodatkowym celem, w którym bank finansuje zakup mieszkania, remont i spłatę innego zobowiązania. Drugi to konsolidacja, czyli zamiana kilku rat na jedną. Trzeci to refinansowanie, gdy przenosisz obecny dług do innego banku na korzystniejszych warunkach.

Najbardziej praktyczny z punktu widzenia mieszkania jest wariant, w którym część środków idzie na nieruchomość, a część na spłatę kredytu gotówkowego albo wykończenie lokalu. Takie rozwiązania występują w ofertach banków. PKO Bank Polski ma na przykład kredyt hipoteczny Mix, w którym można łączyć cele mieszkaniowe, dowolne i spłatę innych zobowiązań.To ważne rozróżnienie, bo kredyt gotówkowy i hipoteczny działają inaczej. Gotówkowy jest szybszy, mniej formalny, ale zwykle droższy. Hipoteczny daje niższą ratę i dłuższy okres spłaty, ale wymaga zabezpieczenia na nieruchomości, większej dokumentacji i zwykle bardziej szczegółowej analizy. Nie ma więc jednej odpowiedzi dla wszystkich, jest tylko odpowiedni wariant do konkretnej sytuacji.

To rozróżnienie jest kluczowe, bo od niego zależy, czy bank potraktuje całość jako jeden plan finansowania, czy jako dwa osobne obciążenia dla domowego budżetu.

Jak bank ocenia taki wniosek i dlaczego zdolność kredytowa jest kluczowa

Ja w takich sprawach zaczynam od jednego pytania: czy nowa konstrukcja naprawdę poprawia Twoją sytuację finansową, czy tylko przesuwa problem w czasie. Bank patrzy dokładnie tak samo, tylko robi to bardziej technicznie. Analizuje dochody, koszty utrzymania, istniejące zobowiązania, historię spłat i wartość nieruchomości, która ma stanowić zabezpieczenie.

W praktyce liczą się przede wszystkim takie elementy:

- bieżące raty i limity - bank sprawdza wszystkie aktywne zobowiązania, także kartę kredytową czy limit w koncie;

- DTI - czyli udział rat w dochodzie netto, bo to pokazuje, ile budżetu już jest zajęte przez długi;

- LTV - stosunek kwoty kredytu do wartości nieruchomości, który decyduje o skali ryzyka dla banku;

- stabilność dochodu - umowa o pracę, działalność gospodarcza, kontrakt, wpływy nieregularne, wszystko ma znaczenie;

- historia spłat - opóźnienia w BIK potrafią zablokować albo mocno utrudnić dobrą ofertę.

Jeżeli część nowego finansowania ma spłacić gotówkowe zadłużenie, bank zwykle nie liczy już tej starej raty jako osobnego obciążenia po uruchomieniu nowej umowy. To właśnie dlatego takie rozwiązanie bywa skuteczne w porządkowaniu budżetu. Trzeba jednak pamiętać, że bank nie działa na zasadzie „stary dług znika z pamięci”, tylko na podstawie dokumentów i faktycznej spłaty.

W części ofert hipotecznych można też sfinansować nie tylko sam zakup czy budowę, ale również inne cele. W praktyce spotyka się limity, w których część środków na cele nie mieszkaniowe sięga nawet około 30 procent kwoty kredytu. To pokazuje, że banki dopuszczają elastyczne konstrukcje, ale zawsze w granicach własnych zasad i oceny ryzyka.

Gdy to zrozumiesz, łatwiej ocenisz, który wariant faktycznie się spina, a który tylko dobrze wygląda na papierze.

Jaki wariant finansowania wybrać w swojej sytuacji

Jeżeli rozpatrujesz kilka opcji jednocześnie, najlepiej porównać je na chłodno. Wtedy od razu widać, kiedy warto iść w hipotekę z dodatkowym celem, a kiedy lepiej wybrać zwykłą konsolidację albo zostawić kredyty osobno.

| Wariant | Kiedy ma sens | Co zyskujesz | Na co uważać |

|---|---|---|---|

| Kredyt hipoteczny z dodatkowym celem | Gdy kupujesz mieszkanie, robisz większy remont albo refinansujesz i chcesz spłacić kredyt gotówkowy | Jedna konstrukcja, często niższa rata, długi okres spłaty | Więcej formalności, zabezpieczenie na nieruchomości, możliwie wyższy koszt całkowity przy długim okresie |

| Kredyt konsolidacyjny hipoteczny | Gdy masz kilka zobowiązań i miesięczna presja na budżet jest za duża | Jedna rata, porządek w finansach, zwykle lepsza cena niż przy konsolidacji gotówkowej | Nie zawsze opłaca się przy małych długach, trzeba doliczyć wycenę i koszty okołokredytowe |

| Kredyt konsolidacyjny gotówkowy | Gdy kwota jest mniejsza i nie chcesz obciążać mieszkania | Szybsza decyzja, mniej formalności | Zwykle wyższa rata i krótszy okres spłaty niż przy hipotece |

| Dwa osobne kredyty | Gdy kredyt gotówkowy jest niewielki i możesz go szybko domknąć | Brak zmian w obecnej hipotece, większa elastyczność | Dwie raty, większa presja na budżet i większe ryzyko chaosu |

Jeśli chcesz zobaczyć, jak banki podchodzą do prostszej konsolidacji bez hipoteki, Alior Bank pokazuje to bardzo jasno: jeden kredyt konsolidacyjny może zebrać pożyczki i kredyty gotówkowe, a dodatkowo daje możliwość dobrania gotówki na dowolny cel. To dobry przykład, że czasem prostsze rozwiązanie jest po prostu rozsądniejsze, zwłaszcza gdy kwota długu nie jest wysoka.

Po wyborze wariantu zostaje już tylko dobrać kolejność działań, żeby nie zapłacić za dwa problemy naraz.

Jak przeprowadzić to bez chaosu i nie przepłacić

Ja zaczynam od prostego porównania trzech liczb: obecnej raty, raty po połączeniu i całkowitego kosztu nowego rozwiązania. To ważniejsze niż sam marketingowy komunikat o „niższej racie”. Jeśli miesięcznie oszczędzasz 200 zł, ale przez dodatkowe lata oddasz bankowi dużo więcej, efekt może być pozorny.

- Zsumuj obecne obciążenia - rata kredytu gotówkowego, rata hipoteczna, opłaty za kartę, limity, ewentualne koszty ubezpieczeń.

- Sprawdź koszt zamknięcia starego długu - prowizja za wcześniejszą spłatę, opłaty administracyjne, wycena nieruchomości, wpisy do księgi wieczystej, jeśli są potrzebne.

- Policz nową zdolność - bank nie patrzy tylko na to, ile chcesz pożyczyć, ale czy po spłacie wszystkiego zostaje Ci bezpieczny margines.

- Porównaj dwa scenariusze - jedna większa hipoteka z częścią na spłatę gotówki albo oddzielna konsolidacja gotówkowa.

- Ustal cel pieniędzy - zakup, remont, wykończenie, spłata długu czy bufor na nieprzewidziane wydatki. Im precyzyjniej, tym łatwiej dobrać produkt.

W mieszkaniowych decyzjach szczególnie ważne jest, żeby odróżnić koszty stałe od jednorazowych. Inaczej liczy się rata kredytu, inaczej wyposażenie kuchni, a jeszcze inaczej rezerwa na poprawki po remoncie. Ja zwykle polecam zostawić przynajmniej pewien bufor, bo wykończenie mieszkania niemal zawsze kosztuje więcej niż wstępny kosztorys.

Jeżeli chcesz kupić mieszkanie i od razu je urządzić, rozsądnie jest rozdzielić w głowie trzy koszyki: zakup, wykończenie i wyposażenie. To pomaga uniknąć sytuacji, w której kanapa, sprzęt AGD i oświetlenie zostają wciśnięte do kredytu na bardzo długi okres, mimo że mogłyby zostać sfinansowane krócej i taniej.

Najczęstsze błędy, które podnoszą koszt całej operacji

Przy takim finansowaniu najłatwiej wpaść w pułapkę „byle rata była niższa”. To za mało. Niższa rata nie oznacza automatycznie lepszej decyzji. Czasem po prostu wydłużasz spłatę i oddajesz więcej odsetek.

- Patrzenie tylko na miesięczne obciążenie - jeśli nie liczysz kosztu całkowitego, możesz przegapić realną cenę połączenia kredytów.

- Ignorowanie opłat za wcześniejszą spłatę - część kredytów gotówkowych ma warunki, które potrafią skasować część zysku.

- Wpychanie wszystkiego do jednego kredytu - meble, sprzęt RTV, wakacje i remont w jednej puli często rozmywają sens całej operacji.

- Brak bufora po remoncie - mieszkanie po zakupie zawsze coś zaskoczy: poprawki, doposażenie, droższa robocizna.

- Niedopilnowanie zamknięcia starej umowy - jeśli środki mają spłacić dług, trzeba sprawdzić, czy stary kredyt faktycznie został zamknięty.

- Porównywanie ofert bez RRSO - sama marża albo sama prowizja nie pokazują pełnego kosztu finansowania.

Ja najczęściej widzę jeden błąd: ktoś chce połączyć zobowiązania, żeby odetchnąć tu i teraz, ale nie sprawdza, ile zapłaci za ten komfort przez kolejne lata. Jeśli pozycja w budżecie poprawia się o niewiele, a koszt rośnie mocno, to zwykle nie jest dobry układ.

Nawet dobrze dobrany wariant potrafi więc podrożeć przez kilka prostych pomyłek. Dlatego przed podpisaniem umowy warto jeszcze sprawdzić, kiedy lepiej w ogóle nie iść w łączenie kredytów.

Kiedy lepiej wybrać inną drogę niż łączenie zobowiązań

Są sytuacje, w których dokładanie gotówkowego długu do hipoteki ma sens, ale są też takie, w których to tylko niepotrzebnie wydłuży spłatę. Jeśli kredyt gotówkowy jest niewielki i można go spłacić w rozsądnym czasie, czasem lepiej po prostu go domknąć bez ruszania hipoteki. To szczególnie prawdziwe, gdy do końca zostało niewiele rat i koszt zmiany byłby nieadekwatny do zysku.

Inny przypadek to remont lub wykończenie mieszkania. Jeśli potrzebujesz środków głównie na elementy stałe, jak instalacje, zabudowę kuchni czy łazienkę, kredyt hipoteczny z dodatkowym celem może być sensowny. Jeśli jednak chodzi przede wszystkim o ruchome wyposażenie, mały kredyt gotówkowy bywa bardziej praktyczny niż „wciskanie” wszystkiego do długiej hipoteki.

Warto też uważać na sytuację, gdy nowa rata wygląda dobrze tylko dlatego, że okres spłaty został mocno wydłużony. Jeżeli miesięcznie zyskujesz niewiele, a całkowity koszt rośnie o kilka tysięcy złotych, to oszczędność jest pozorna. Ja w takim przypadku wolę uczciwie powiedzieć: lepiej zostać przy prostszym rozwiązaniu niż tworzyć konstrukcję, która kosztuje więcej niż daje korzyści.

W praktyce decyzja jest najrozsądniejsza wtedy, gdy nowy układ realnie porządkuje budżet i zostawia Ci przestrzeń na życie, a nie tylko przenosi ciężar na kolejne lata.

Co sprawdzić przed podpisaniem umowy, żeby taka decyzja miała sens

- Rata po połączeniu - czy jest naprawdę niższa i czy nadal mieści się bezpiecznie w domowym budżecie.

- Koszt całkowity - ile oddasz bankowi przez cały okres, nie tylko w pierwszych miesiącach.

- Prowizje i opłaty dodatkowe - wycena, wpisy, ubezpieczenie, wcześniejsza spłata, aneks, uruchomienie środków.

- Cel finansowania - zakup, remont, spłata długu czy wykończenie, bo to wpływa na konstrukcję produktu.

- Bufor bezpieczeństwa - zostaw zapas na nieprzewidziane wydatki, zwłaszcza przy mieszkaniu do urządzenia.

- Warunki wcześniejszej spłaty - to ważne, jeśli za kilka lat chcesz przyspieszyć redukcję długu.

Jeżeli pytasz mnie o praktykę, odpowiadam krótko: takie połączenie ma sens wtedy, gdy daje lepszy bilans między ratą, kosztem i bezpieczeństwem budżetu. Przy mieszkaniu kupowanym na lata nie warto finansować wszystkiego najdłuższym możliwym kredytem tylko dlatego, że na początku wygląda to wygodnie. Lepiej dobrać wariant, który naprawdę pasuje do skali zadłużenia, planu remontu i tempa, w jakim chcesz odzyskać finansowy spokój.