Poziom stóp procentowych decyduje o tym, czy kredyt na mieszkanie będzie stabilnym kosztem, czy stałym źródłem napięcia w budżecie. W praktyce liczy się nie tylko decyzja RPP, ale też marża banku, wskaźnik referencyjny i zapas bezpieczeństwa, który zostaje po opłaceniu raty. Poniżej pokazuję, jak czytać te poziomy, co oznacza obecna sytuacja w Polsce i jak przełożyć ją na realny koszt finansowania.

Najważniejsze liczby i zasady, które warto znać przed kredytem

- Po decyzji RPP z 2 czerwca 2026 r. stopa referencyjna NBP wynosi 3,75%, ale to nie jest oprocentowanie kredytu.

- Rata kredytu zależy od wskaźnika referencyjnego, marży banku i kosztów dodatkowych, więc sama stopa NBP to tylko punkt startu.

- Przy kredycie 400 tys. zł na 25 lat zmiana oprocentowania o 0,25 p.p. to około 61 zł miesięcznie.

- Stałe oprocentowanie daje przewidywalność, zmienne może szybciej spaść, ale też rosnąć przy kolejnych ruchach rynku.

- Przy zakupie mieszkania warto zostawić bufor 10-15% miesięcznego budżetu, zamiast liczyć ratę na styk.

Co dziś oznacza poziom stóp w Polsce

Na moment pisania tekstu Rada Polityki Pieniężnej utrzymuje stopę referencyjną NBP na poziomie 3,75%. To ważny sygnał dla rynku, ale nie to samo co finalny koszt kredytu hipotecznego. Według NBP wpływ banku centralnego na oprocentowanie kredytów jest pośredni i ograniczony, więc w praktyce zawsze dochodzą jeszcze wskaźnik rynkowy, marża banku i konstrukcja samej oferty.| Stopa NBP | Poziom | Dlaczego ma znaczenie |

|---|---|---|

| Referencyjna | 3,75% | Najważniejszy punkt odniesienia dla rynku pieniężnego i kredytów o zmiennej stopie. |

| Lombardowa | 4,25% | Wyższy koszt krótkiego finansowania dla banków. |

| Depozytowa | 3,25% | Dolna granica, przy której banki lokują nadwyżki płynności. |

| Redyskontowa weksli | 3,80% | Ma mniejsze znaczenie dla klienta detalicznego, ale pokazuje ogólny poziom polityki pieniężnej. |

| Dyskontowa weksli | 3,85% | Pomaga uporządkować relację między stopami banku centralnego. |

Ja nie patrzę na samą liczbę w izolacji. Ważniejsze jest to, na jakim progu znajduje się rynek i jak blisko jesteśmy kolejnego ruchu. W praktyce traktuję poziomy tak: okolice 3-4% oznaczają jeszcze względnie dający się ułożyć kredyt, 4-5% wymagają już wyraźnego bufora, a powyżej 5% zaczynam patrzeć bardzo ostrożnie na każdą ofertę.

| Próg, na który patrzę | Co to zwykle znaczy dla kredytobiorcy |

|---|---|

| ok. 3-4% | Rata jest jeszcze do ułożenia, ale o komforcie decyduje marża, wkład własny i inne koszty mieszkania. |

| ok. 4-5% | Warto liczyć scenariusz z wyższą ratą, bo margines błędu zaczyna się kurczyć. |

| powyżej 5% | Bez bufora 10-15% budżetu łatwo wpaść w napięcie płynności. |

Z tego poziomu już łatwo przejść do konkretu, czyli do tego, ile taka zmiana daje w złotówkach przy realnym kredycie na mieszkanie.

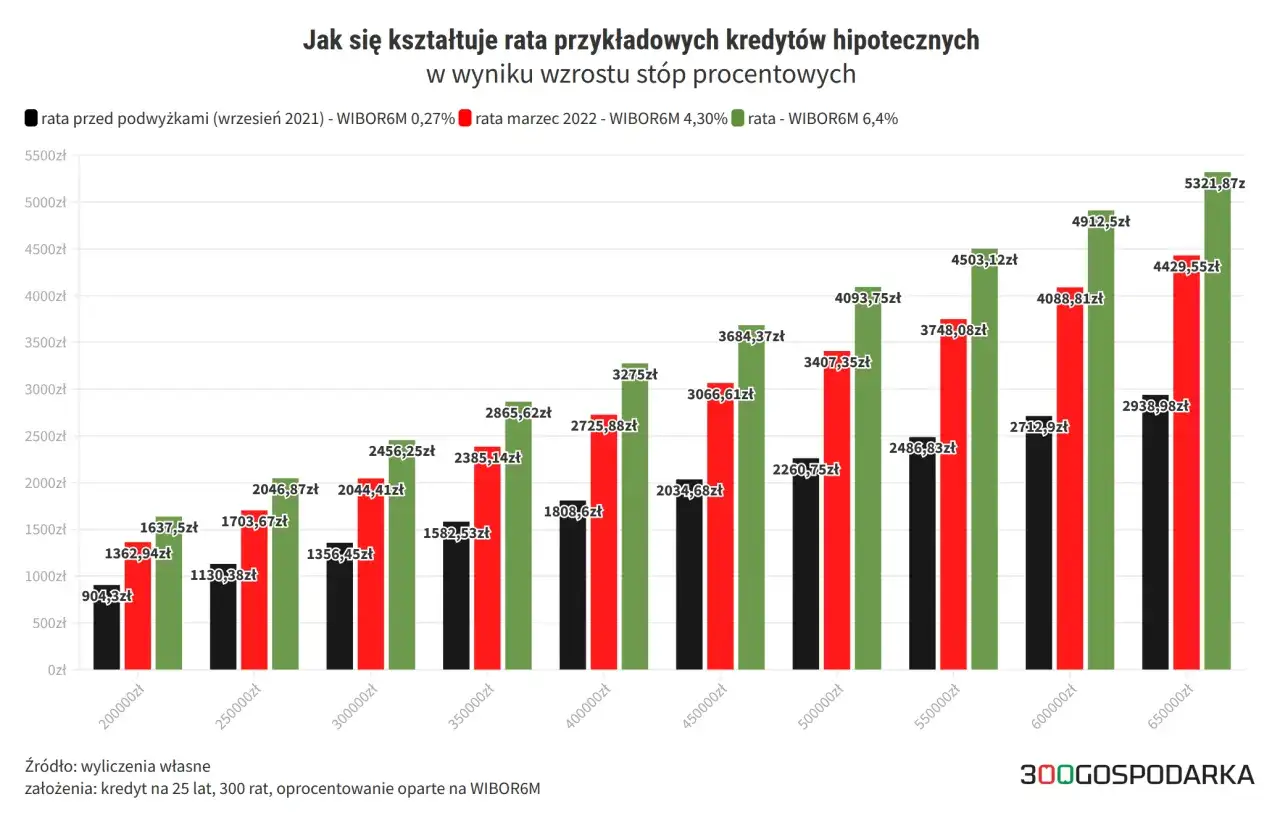

Jak te poziomy przekładają się na ratę kredytu

W kredycie zmiennym najprościej myśleć o wzorze: wskaźnik referencyjny + marża banku. Marża jest stała, wskaźnik może się zmieniać, a razem tworzą oprocentowanie nominalne. Jeśli ktoś mówi, że kredyt „idzie w górę o 0,25 p.p.”, to w praktyce oznacza kilka dziesiątek złotych różnicy na racie przy standardowej hipotece.| Oprocentowanie nominalne | Rata dla 400 tys. zł / 25 lat | Co z tego wynika |

|---|---|---|

| 5,75% | ok. 2 516 zł | Punkt odniesienia przy względnie spokojnym scenariuszu. |

| 6,00% | ok. 2 577 zł | Wzrost o ok. 61 zł miesięcznie względem 5,75%. |

| 6,25% | ok. 2 639 zł | Kolejne 62 zł różnicy, czyli zmiana zaczyna być już odczuwalna. |

| 6,50% | ok. 2 701 zł | Przy większej kwocie kredytu efekt rośnie proporcjonalnie. |

To tylko przykład orientacyjny, bez ubezpieczeń i prowizji, ale dobrze pokazuje mechanikę. Na kredycie 500 tys. zł ta sama zmiana 0,25 p.p. to już około 76 zł miesięcznie, więc przy większym mieszkaniu różnice zaczynają być naprawdę odczuwalne. I właśnie dlatego nie patrzę wyłącznie na dzisiejszą ratę, tylko od razu testuję budżet na scenariusz trochę gorszy od bazowego.

Sama matematyka nie rozwiązuje jednak wszystkiego, bo równie ważne jest to, czy wybierasz ratę stałą, czy zmienną.

Kiedy oprocentowanie stałe daje spokój, a zmienne bywa tańsze

Stała stopa jest dla mnie przede wszystkim narzędziem kontroli ryzyka. Płacisz zwykle odrobinę więcej na starcie, ale zyskujesz przewidywalność, która przy zakupie mieszkania często jest warta tej różnicy. Zmienna stopa może z kolei skorzystać na spadkach rynku, lecz wymaga większej odporności finansowej i większego luzu w miesięcznych wydatkach.

| Wariant | Co zyskujesz | Co ryzykujesz | Kiedy ma sens |

|---|---|---|---|

| Oprocentowanie stałe | Spokojniejszy budżet i łatwiejsze planowanie wydatków na kilka lat. | Start bywa droższy, a po okresie stałym warunki mogą się zmienić. | Gdy kupujesz pierwsze mieszkanie, planujesz remont albo chcesz ograniczyć stres związany z ratą. |

| Oprocentowanie zmienne | Szansa na spadek raty, jeśli rynek odpuści, a wskaźniki spadną. | Rata może wzrosnąć szybciej, niż zakładasz w optymistycznym scenariuszu. | Gdy masz mocną poduszkę finansową i akceptujesz wahania kosztu kredytu. |

Warto też sprawdzić, na jakim wskaźniku opiera się oferta. Jak podaje GPW Benchmark, rynek przechodzi na nowe wskaźniki referencyjne, a WIBOR i WIBID mają zostać wygaszane w uporządkowany sposób od 1 stycznia 2037 r. To ważne, bo w praktyce nie chodzi już tylko o samą nazwę wskaźnika, lecz o to, jak bank buduje oprocentowanie i jakie warunki zapisuje w umowie.

Jeśli miałbym sprowadzić tę sekcję do jednej rady, powiedziałbym tak: stała rata kupuje spokój, zmienna kupuje elastyczność. Nie ma wariantu idealnego dla wszystkich, ale są warianty lepsze dla konkretnego budżetu i konkretnego momentu życiowego. A to prowadzi do jeszcze ważniejszego pytania: ile naprawdę kosztuje mieszkanie, kiedy doliczysz wszystko poza samym kredytem.

Jak ułożyć budżet na mieszkanie, żeby rata nie zjadła płynności

Przy zakupie nowoczesnego mieszkania nie patrzę tylko na ratę. Do miesięcznego obciążenia dochodzą jeszcze opłaty administracyjne, media, ubezpieczenie, a czasem także rata za miejsce postojowe czy komórkę lokatorską. Jeśli lokal jest kupowany w stanie deweloperskim, trzeba osobno policzyć wykończenie, bo podłogi, łazienka, kuchnia i oświetlenie potrafią zająć sporą część gotówki jeszcze przed wprowadzką.

| Składnik | Dlaczego liczę go osobno | Na co zwracam uwagę |

|---|---|---|

| Rata kredytu | To baza, ale nie pełny koszt mieszkania. | Sprawdzam ją dla kilku scenariuszy stóp, nie tylko dla dziś. |

| Czynsz i fundusz remontowy | W wielu budynkach to stały wydatek niezależny od banku. | Przy większym metrażu i nowoczesnych inwestycjach potrafi być znaczący. |

| Media | Energia, woda, ogrzewanie i internet szybko zwiększają miesięczny rachunek. | Patrzę na realne zużycie, a nie na optymistyczne założenia. |

| Wykończenie i wyposażenie | To wydatek, który często występuje na starcie i nie znika po podpisaniu umowy. | W mieszkaniu kupowanym „do urządzenia” koszt bywa większy niż jedna zmiana raty. |

| Poduszka bezpieczeństwa | Chroni budżet, gdy pojawi się wyższy rachunek albo okresowo wzrośnie rata. | Trzymam ją oddzielnie od pieniędzy na wykończenie. |

Ja traktuję 35% dochodu netto jako ostrożny, górny pułap dla łącznego kosztu mieszkania, a nie jako cel do osiągnięcia. Jeśli rata, czynsz i media zaczynają ten poziom przekraczać, komfort finansowy szybko spada. Bezpieczniej jest zostawić sobie 10-15% wolnej przestrzeni w budżecie, a najlepiej jeszcze osobną poduszkę na 3-6 miesięcy wydatków.

Gdy budżet jest policzony realistycznie, łatwiej zobaczyć, gdzie najczęściej popełnia się błędy, które później kosztują najwięcej.

Najczęstsze błędy przy ocenie kosztu kredytu

- Patrzenie tylko na oprocentowanie nominalne. Rata wygląda atrakcyjnie, ale po doliczeniu prowizji, ubezpieczeń i innych opłat obraz potrafi się zmienić. Dlatego do porównania ofert lepiej używać RRSO, czyli rzeczywistej rocznej stopy oprocentowania.

- Ignorowanie marży banku. Nawet przy podobnym wskaźniku referencyjnym dwa banki mogą dać zupełnie inną ratę, bo marża nie jest identyczna.

- Liczenie kredytu bez testu wyższego scenariusza. Jeśli rata ma sens tylko przy dzisiejszym poziomie stóp, to budżet jest za ciasny.

- Zakładanie, że oprocentowanie stałe zawsze wygra. Czasem chroni świetnie, ale nie zawsze jest najtańsze. Wszystko zależy od horyzontu, marży i tego, jak wygląda reszta oferty.

- Pomijanie kosztów mieszkania po zakupie. Miejsce postojowe, komórka, czynsz i wykończenie potrafią zmienić komfort bardziej niż niewielka różnica w samej racie.

Jak podejść do decyzji o kredycie w 2026 roku, gdy rynek nie daje prostego sygnału

Nie czekałbym na „idealny” moment, bo przy kredycie hipotecznym idealny moment zwykle nie przychodzi. Lepsza jest decyzja oparta na trzech scenariuszach: bazowym, ostrożnym i mniej korzystnym. Jeśli mieszkanie nadal mieści się w budżecie w każdym z nich, to znaczy, że plan jest zdrowy. Jeśli tylko w jednym, trzeba jeszcze popracować nad kwotą, wkładem własnym albo samą ofertą.

- Sprawdź ratę dla obecnego poziomu stóp oraz dla wariantu wyższego o 0,25 p.p. i 0,50 p.p.

- Porównaj ofertę stałą i zmienną, nie tylko pod kątem raty, ale też kosztów dodatkowych.

- Oddziel ratę od reszty kosztów mieszkania: czynszu, mediów, wyposażenia i ewentualnego miejsca postojowego.

- Zostaw bufor 10-15% miesięcznego budżetu, zanim podpiszesz umowę.

- Sprawdź, czy po okresie stałym nadal będziesz mieć komfort finansowy, jeśli warunki zmienią się mniej korzystnie.