W praktyce chodzi o to, jak szybko spłacić kredyt, nie tracąc przy tym płynności finansowej. Największą różnicę robią nie spektakularne ruchy, tylko kilka dobrze ustawionych decyzji: nadpłata, skrócenie okresu, kontrola kosztów oraz wybór momentu, w którym refinansowanie faktycznie ma sens. Poniżej rozkładam to na konkretne kroki, zasady obowiązujące w Polsce i typowe pułapki, które potrafią zjeść sporą część oszczędności.

Najkrótsza droga do szybszej spłaty to nadpłata połączona ze skróceniem okresu i pilnowaniem kosztów

- Nadpłata zmniejsza kapitał, a więc obniża odsetki naliczane w kolejnych miesiącach.

- Skrócenie okresu kredytowania zwykle daje większą oszczędność niż obniżenie raty.

- Przed większą wpłatą sprawdź, czy bank nie pobiera rekompensaty albo dodatkowych opłat.

- W kredycie konsumenckim i hipotecznym po spełnieniu warunków masz prawo do wcześniejszej spłaty, a część kosztów może wrócić proporcjonalnie.

- Najpierw warto spłacać najdroższe zobowiązania, czyli karty kredytowe, limity odnawialne i drogie pożyczki ratalne.

- Nie wolno usuwać poduszki bezpieczeństwa tylko po to, żeby szybciej zamknąć kredyt.

Jakie masz prawa przy wcześniejszej spłacie w Polsce

Z mojego punktu widzenia to pierwszy temat, który trzeba uporządkować, bo bez niego łatwo popełnić kosztowny błąd. Rzecznik Finansowy przypomina, że prawo do wcześniejszej spłaty wynika wprost z przepisów dotyczących kredytu konsumenckiego i hipotecznego. W praktyce oznacza to, że możesz spłacić zobowiązanie w całości albo częściowo, a w wielu przypadkach bank musi rozliczyć się z tobą proporcjonalnie.

| Rodzaj zobowiązania | Co zwykle wolno | Na co uważać |

|---|---|---|

| Kredyt konsumencki | Możesz spłacić całość albo część wcześniej, a koszty kredytu powinny zostać proporcjonalnie obniżone. | Sprawdź, czy bank rozlicza prowizję, opłaty i ubezpieczenie zgodnie z zasadą proporcjonalności. |

| Kredyt hipoteczny zawarty po 21 lipca 2017 r. | Możesz nadpłacać lub spłacić kredyt wcześniej, a bank powinien rozliczyć część kosztów związanych z umową. | Bank może mieć prawo do rekompensaty, jeśli przewidziano ją w umowie i pozwala na to ustawa. |

| Kredyt hipoteczny o zmiennym oprocentowaniu | Rekompensata dla banku może pojawić się w pierwszych 36 miesiącach od zawarcia umowy, jeśli jest zapisana w kontrakcie. | Po tym okresie bank nie powinien pobierać takiej opłaty z tego tytułu. |

| Kredyt hipoteczny o stałym lub okresowo stałym oprocentowaniu | Bank może zastrzec rekompensatę w okresie obowiązywania stałej stopy, jeśli umowa to przewiduje. | Przy starszych umowach decydują szczegóły zapisane w kontrakcie. |

W praktyce warto też pamiętać, że UOKiK udostępnia kalkulator, który pomaga oszacować zwrot przy wcześniejszej spłacie kredytu konsumenckiego. To nie zastąpi rozliczenia z bankiem, ale daje dobry punkt odniesienia przed złożeniem reklamacji albo dyspozycji wcześniejszej spłaty. Gdy już wiesz, co wolno, trzeba wybrać sposób, który naprawdę obniża koszt długu, a nie tylko porządkuje harmonogram.

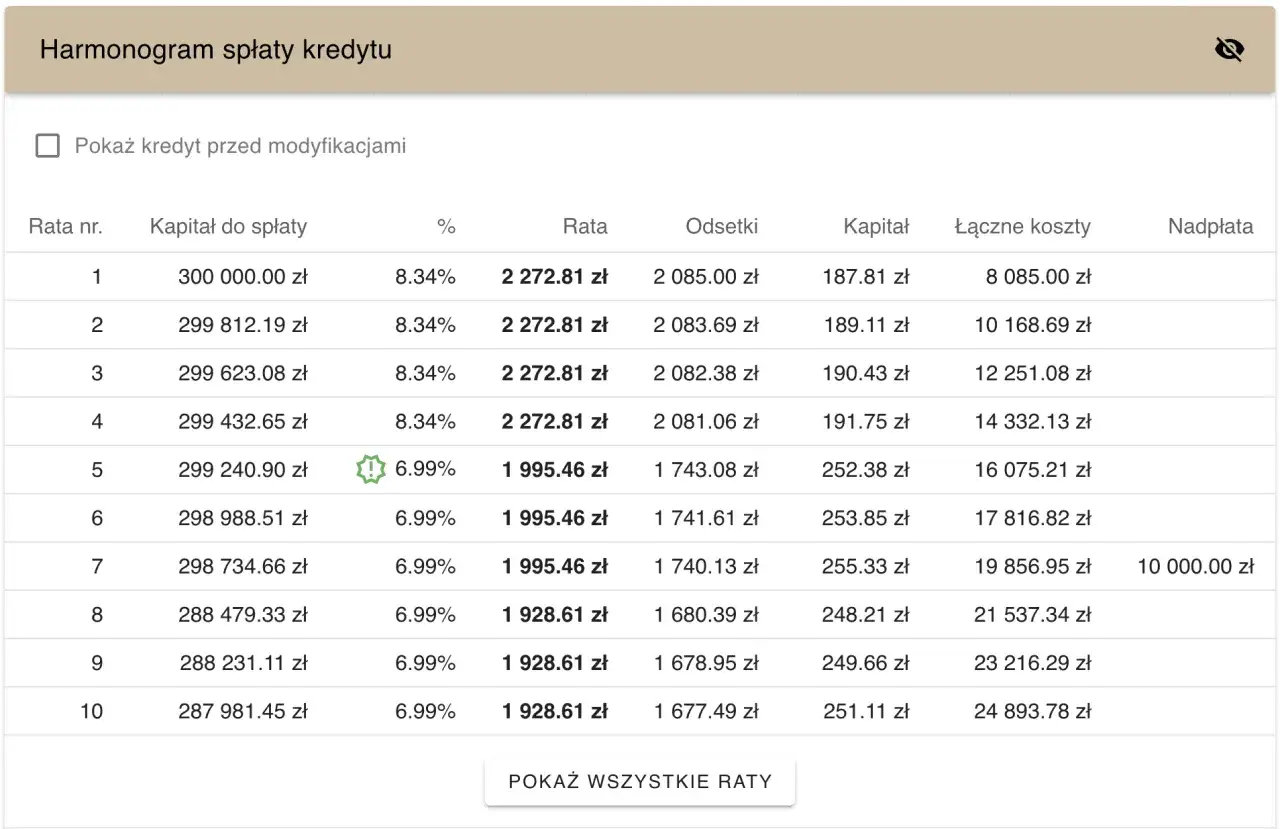

Nadpłata, która naprawdę skraca kredyt

Jeśli miałbym wskazać jedno działanie, które najczęściej daje najlepszy efekt, byłaby to nadpłata połączona ze skróceniem okresu kredytowania. Działa to prosto: bank liczy odsetki od niższego kapitału, a skoro kapitał maleje szybciej, cały kredyt robi się tańszy. Właśnie dlatego sama „większa wpłata” to jeszcze nie pełna strategia. Liczy się to, co dzieje się po wpłacie.

| Opcja po nadpłacie | Efekt | Kiedy ma sens |

|---|---|---|

| Skrócenie okresu | Największa oszczędność na odsetkach, szybsze zamknięcie zobowiązania. | Gdy budżet jest stabilny i możesz utrzymać wyższą ratę lub ten sam poziom obciążenia. |

| Obniżenie raty | Lżejszy miesięczny koszt, ale wolniejsze zejście z długu. | Gdy priorytetem jest płynność, np. po remoncie, zmianie pracy albo w czasie gorszych miesięcy. |

| Jednorazowa nadpłata | Silny efekt od razu, szczególnie przy dużym saldzie zadłużenia. | Gdy masz premię, zwrot podatku, sprzedaż samochodu albo inną większą nadwyżkę. |

| Regularna mała nadpłata | Mniejszy efekt w pojedynczym miesiącu, ale duży wynik po 2-5 latach. | Gdy możesz dokładać stałą kwotę bez wyciskania domowego budżetu. |

Ja zwykle patrzę na to tak: jeśli rata nie zjada ci rezerwy bezpieczeństwa, skracanie okresu jest finansowo mocniejsze niż obniżanie raty. W kredycie gotówkowym i ratalnym zasada jest podobna, a przy hipotecznym różnica w kosztach całkowitych potrafi być wyraźna. Sama kwota nadpłaty też ma znaczenie. Regularne 400 zł miesięcznie przez 24 miesiące daje 9 600 zł dodatkowo wrzucone w kapitał, a to dopiero początek, bo mniejsza baza oznacza też niższe odsetki w kolejnych okresach. Przy tej logice łatwo przejść do pytania, skąd brać pieniądze na takie nadpłaty bez rozwalania codziennych wydatków.

Jak wycisnąć nadwyżki z budżetu bez ryzyka dla płynności

Najlepsze plany spłaty nie powstają z jednego wielkiego zrywu, tylko z drobnych, powtarzalnych decyzji. Jeśli mieszkasz w nowoczesnym lokum, masz remont za sobą albo właśnie ograniczyłeś koszty energii i utrzymania, te oszczędności można od razu skierować na kredyt zamiast rozpraszać je na bieżące zachcianki. To samo dotyczy każdej podwyżki, premii czy zwrotu podatku. Jeśli pieniądze wpadają nieregularnie, i tak da się je uporządkować.

- Ustaw automatyczny przelew zaraz po wypłacie. Nawet 200-300 zł miesięcznie robi różnicę, jeśli powtarzasz to bez przerw.

- Twórz „drugą ratę” z drobnych nadwyżek. Jeśli rata wynosi 2 800 zł, odkładanie 233 zł miesięcznie daje po roku jedną dodatkową ratę.

- Oddziel poduszkę bezpieczeństwa od pieniędzy na nadpłatę. Dla większości osób sensowny bufor to 3-6 miesięcy podstawowych kosztów życia.

- Wycinaj stałe przecieki: abonamenty, subskrypcje, drogie pakiety usług, niepotrzebne ubezpieczenia i opłaty, z których nie korzystasz.

- Kieruj jednorazowe wpływy na kapitał: premia, zwrot podatku, sprzedaż rzeczy, pieniądze po zakończonym remoncie, a nawet oszczędność na rachunkach po lepszej izolacji czy zmianie sprzętów.

W tym miejscu ważna uwaga: nadpłata nie powinna zjadać twojej elastyczności. Jeśli po każdym większym ruchu finansowym zostajesz bez bufora, jeden gorszy miesiąc potrafi skasować efekt kilku wcześniejszych nadpłat. Gdy nadwyżki są już poukładane, można sprawdzić, czy same warunki kredytu nie dają pola do jeszcze mocniejszego ruchu, czyli do refinansowania albo konsolidacji.

Kiedy refinansowanie albo konsolidacja pomaga

To są narzędzia, które potrafią przyspieszyć spłatę, ale tylko wtedy, gdy liczysz je chłodno. Refinansowanie ma sens, jeśli nowy kredyt ma wyraźnie niższy koszt całkowity niż stary, a opłaty za przeniesienie nie zjedzą zysku. Z kolei konsolidacja może być ratunkiem, gdy masz kilka drogich zobowiązań naraz i chcesz zamienić je w jedną, tańszą ratę. Sama w sobie nie przyspiesza spłaty. Przyspiesza ją dopiero wtedy, gdy nie wydłużasz okresu bez potrzeby.

Przed decyzją porównałbym cztery rzeczy:

- oprocentowanie obecnego długu i oferty nowego finansowania,

- koszt przeniesienia, czyli prowizje, wycenę, opłaty administracyjne i ewentualne ubezpieczenia,

- pozostały czas spłaty, bo im krótszy horyzont, tym mniejszy potencjalny zysk z refinansowania,

- twoją dyscyplinę, bo konsolidacja bez zmiany nawyków często kończy się tylko dłuższym oddychaniem, a nie realnym odciążeniem.

W praktyce refinansowanie bywa najbardziej sensowne przy starszych, drogich kredytach albo wtedy, gdy rynek dał ci lepszy koszt finansowania niż ten zapisany kilka lat temu. Konsolidację traktuję ostrożniej. Jest dobra jako narzędzie porządkowania długu, ale zła jako wymówka do życia „na nową ratę” bez zmiany stylu wydawania. Kiedy już uporządkujesz metodę, pozostaje jeszcze druga strona medalu, czyli błędy, które potrafią popsuć nawet dobrze zaplanowaną strategię.

Błędy, które zwykle kosztują najwięcej

Najczęstszy problem nie polega na tym, że ludzie nic nie robią. Częściej robią coś, co wygląda rozsądnie, ale finansowo daje słabszy efekt. W kredytach widać to bardzo wyraźnie, bo jeden zły ruch potrafi odsunąć spłatę o wiele miesięcy.

- Obniżanie raty, kiedy możesz skrócić okres. To wygodniejsze tu i teraz, ale zwykle droższe w całym okresie kredytu.

- Nadpłacanie bez sprawdzenia opłat. Jeśli bank pobiera rekompensatę, trzeba ją uwzględnić w rachunku, a nie zakładać z góry pełen zysk.

- Oddawanie całej gotówki do kredytu. Brak poduszki bezpieczeństwa zmusza potem do nowych, często droższych pożyczek.

- Skupienie się na najniższej racie zamiast na najwyższym koszcie. Najpierw warto zamykać karty kredytowe, limity odnawialne i inne drogie zobowiązania.

- Brak dyspozycji w banku. W wielu instytucjach samo przelanie pieniędzy nie wystarczy, trzeba jeszcze złożyć wniosek albo wskazać datę spłaty.

- Wydłużanie kredytu po każdej nadpłacie. Jeśli chcesz szybciej zejść z długu, nie rozmywaj efektu lepszym komfortem miesięcznym.

Plan na najbliższy rok, jeśli chcesz zejść z długiem wyraźnie niżej

Jeżeli miałbym zacząć od zera, zrobiłbym to w czterech krokach. Po pierwsze, spisałbym saldo, oprocentowanie, datę końca umowy i ewentualne opłaty za wcześniejszą spłatę. Po drugie, wybrałbym jedną zasadę nadrzędną: albo skracam okres, albo, jeśli budżet jest napięty, czasowo obniżam ratę. Po trzecie, ustawiłbym automatyczną nadpłatę z dnia wypłaty. Po czwarte, co 6 miesięcy sprawdzałbym, czy refinansowanie nie daje lepszej ceny niż trzymanie obecnej umowy.

Najbardziej praktyczna wersja tego planu nie wygląda efektownie. To raczej spokojna konsekwencja niż wielki finansowy gest: stała nadpłata, brak nowych drogich zobowiązań, trzymanie poduszki bezpieczeństwa i pilnowanie, by każda dodatkowa złotówka pracowała na kapitał. Jeśli ktoś pyta mnie o skrót, odpowiadam krótko: najpierw uporządkuj koszt długu, potem przyspieszaj go regularnością, a dopiero na końcu szukaj bardziej zaawansowanych ruchów. W kredycie wygrywa nie ten, kto zrobi jeden mocny przelew, tylko ten, kto nie pozwala długu znowu się rozgościć.