Najważniejsze liczby i wnioski na start

- Obecnie główna stopa NBP wynosi 3,75%, a pozostałe podstawowe stopy ustawione są odpowiednio na 4,25%, 3,25%, 3,80% i 3,85%.

- W kredycie hipotecznym liczą się przede wszystkim stopa bazowa i marża banku, bo to one budują oprocentowanie.

- Przy oprocentowaniu zmiennym obniżka stóp zwykle obniża ratę z opóźnieniem wynikającym z umowy.

- Stała stopa daje większą przewidywalność, ale zazwyczaj kosztuje więcej na starcie.

- Przy zakupie mieszkania trzeba liczyć nie tylko ratę, lecz także czynsz, media, wyposażenie i bufor bezpieczeństwa.

Co właściwie oznaczają stopy NBP

Rada Polityki Pieniężnej ustala podstawowe stopy, a NBP przekłada je na warunki, po jakich bank centralny zarządza płynnością w systemie. Dla kredytobiorcy najważniejsza jest stopa referencyjna, bo to ona najsilniej oddziałuje na koszt pieniądza w gospodarce i na ofertę banków komercyjnych.

Według NBP, obecny poziom wygląda tak:

| Stopa | Poziom | Co oznacza w praktyce |

|---|---|---|

| Referencyjna | 3,75% | Główny punkt odniesienia dla polityki pieniężnej i kosztu pieniądza |

| Lombardowa | 4,25% | Górny pułap dla krótkoterminowego finansowania banków przez bank centralny |

| Depozytowa | 3,25% | Oprocentowanie nadwyżek, które banki mogą ulokować na krótko |

| Redyskontowa weksli | 3,80% | Stawka używana w operacjach z wekslami, ważna głównie systemowo |

| Dyskontowa weksli | 3,85% | Powiązana z finansowaniem opartym na wekslach |

W praktyce działa to prosto: gdy bank centralny obniża koszt pieniądza, bankom łatwiej finansować akcję kredytową, a klienci częściej dostają niższe oprocentowanie. Gdy stopy rosną, mechanizm działa odwrotnie. To właśnie dlatego kolejne decyzje RPP tak mocno odbijają się na rynku mieszkaniowym i na tym, ile zostaje w budżecie po spłacie raty.

Skoro wiadomo już, co oznaczają poziomy stóp, warto zobaczyć, jak szybko ta decyzja potrafi przełożyć się na konkretny kredyt.

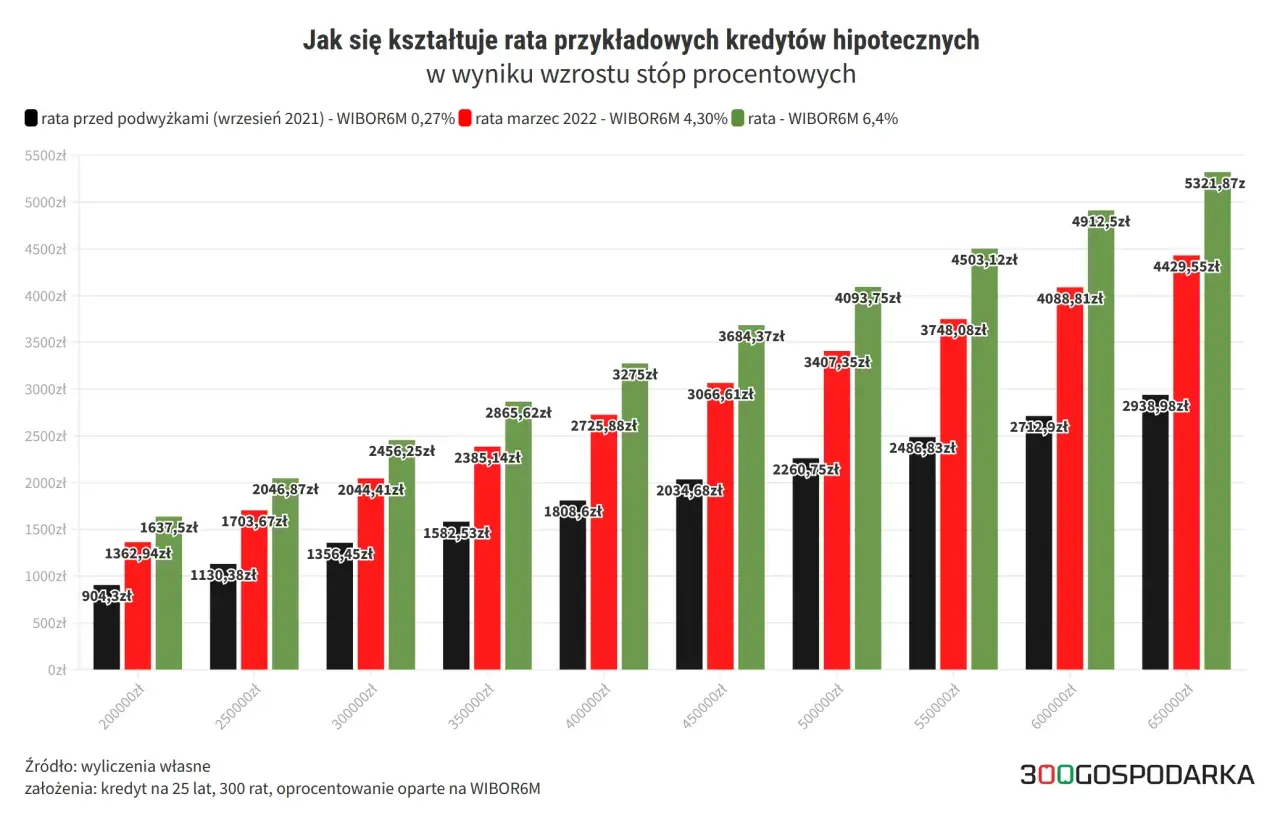

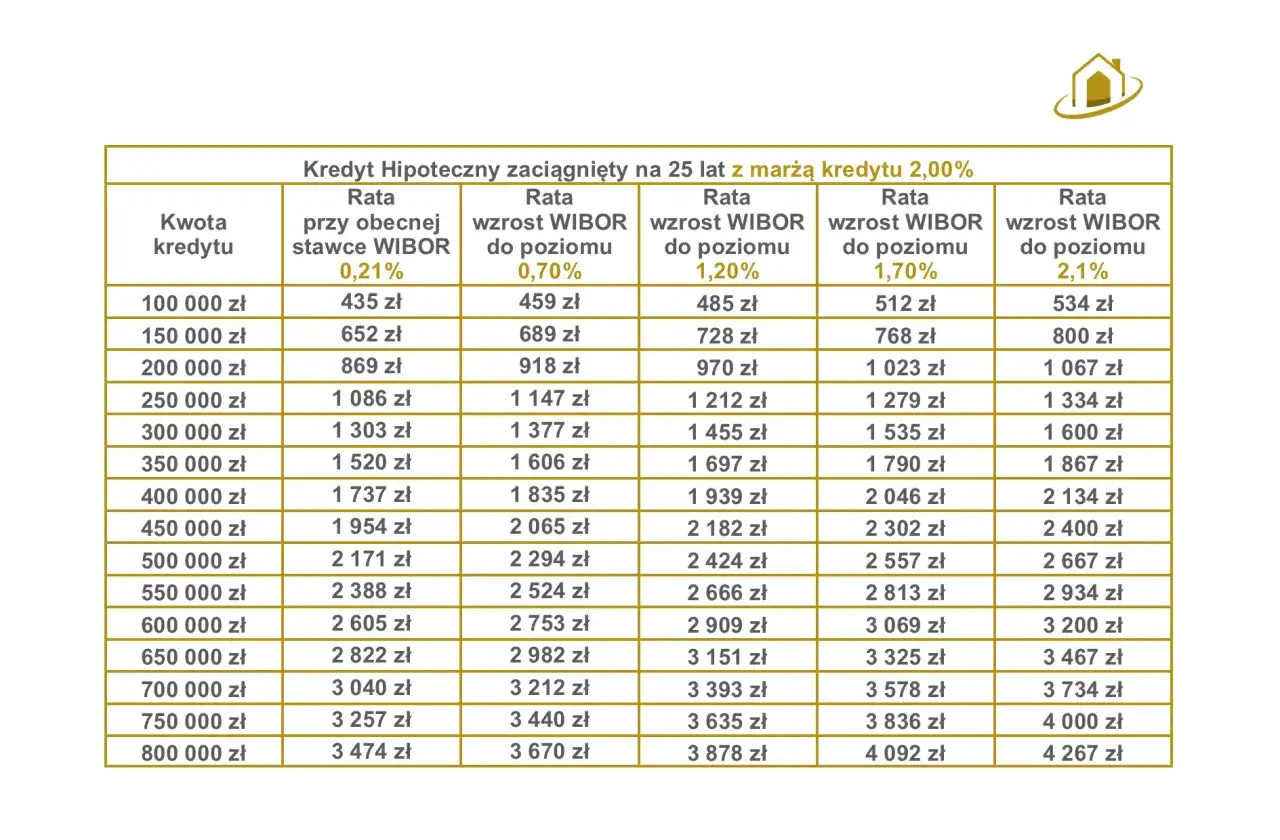

Jak decyzja RPP wpływa na ratę kredytu i zdolność kredytową

W kredycie ze zmiennym oprocentowaniem rata nie reaguje w sekundę po decyzji RPP, ale kierunek zmian jest zwykle ten sam. Na koszt składają się dwa elementy: marża banku, czyli jego stała część, oraz wskaźnik rynkowy zapisany w umowie. Jeśli bazowy koszt pieniądza spada, niższe staje się oprocentowanie całego kredytu; jeśli rośnie, rośnie też rata.

Dla uproszczenia, przy kredycie na 25 lat i oprocentowaniu około 6% różnica 0,25 pkt proc. daje mniej więcej taki efekt:

| Kwota kredytu | Rata przy 5,75% | Rata przy 6,00% | Różnica |

|---|---|---|---|

| 300 000 zł | ok. 1 887 zł | ok. 1 933 zł | ok. 46 zł |

| 400 000 zł | ok. 2 516 zł | ok. 2 577 zł | ok. 61 zł |

| 500 000 zł | ok. 3 146 zł | ok. 3 222 zł | ok. 76 zł |

Jeśli chcesz sprawdzić, jak Twoja rata zmienia się przy innych poziomach oprocentowania, pomocny jest kalkulator UOKiK. Ja traktuję go jako szybki test wrażliwości budżetu: pokazuje, czy niewielka zmiana stóp to tylko statystyka, czy już realny problem przy miesięcznych wydatkach.

Po takim teście łatwiej podjąć decyzję, czy bezpieczniejsza będzie stała, czy zmienna stopa.

Stała czy zmienna stopa w 2026 roku

W 2026 roku kredytobiorca najczęściej wybiera między dwoma modelami. Stała stopa daje przewidywalność, zmienna zwykle startuje nieco niżej, ale niesie ryzyko wzrostu raty. Nie ma jednej odpowiedzi dla wszystkich; różnica zależy od tego, jak napięty jest domowy budżet i jak długo planujesz trzymać kredyt.

| Opcja | Plusy | Minusy | Najlepiej sprawdza się, gdy |

|---|---|---|---|

| Stała stopa | Rata nie zmienia się przez okres umowy, łatwiej planować budżet | Start bywa droższy, a po kilku latach trzeba zaakceptować nowe warunki | Masz napięty budżet, kupujesz mieszkanie do wykończenia albo cenisz przewidywalność |

| Zmienna stopa | Może być tańsza na starcie i szybciej korzysta z obniżek stóp | Rata może wzrosnąć, gdy koszt pieniądza pójdzie w górę | Masz bezpieczną poduszkę finansową i chcesz skorzystać z możliwych spadków |

Sam wybór typu oprocentowania to za mało. Przed podpisaniem umowy warto jeszcze sprawdzić kilka rzeczy, które potrafią kosztować więcej niż sama różnica w stopie.

Co sprawdzić przed podpisaniem umowy lub refinansowaniem

W finansowaniu mieszkania łatwo skupić się na nagłówku z ofertą i przeoczyć szczegóły, które finalnie decydują o koszcie. Ja zwykle sprawdzam te elementy w takiej kolejności:

- RRSO i oprocentowanie nominalne - RRSO pokazuje pełniejszy koszt kredytu, bo uwzględnia także opłaty i część kosztów dodatkowych. Nominalne oprocentowanie to tylko odsetki.

- Marżę banku - to część, która zwykle nie zmienia się po decyzji RPP i ma znaczenie przez wiele lat.

- Harmonogram aktualizacji oprocentowania - ważne jest, kiedy bank przelicza ratę po zmianie stóp, bo efekt nie zawsze jest natychmiastowy.

- Koszty dodatkowe - prowizja, wycena nieruchomości, ubezpieczenia, opłata za wcześniejszą spłatę albo refinansowanie.

- Odporność budżetu - policz scenariusz raty wyższej o 1 pkt proc. i sprawdź, czy nadal zostaje zapas na życie.

Przy refinansowaniu liczy się też prosty rachunek: ile oszczędzisz na racie w skali roku, a ile zapłacisz za przeniesienie kredytu. Jeśli koszt wejścia do nowej oferty zjada dużą część korzyści, operacja może nie mieć sensu mimo atrakcyjnej reklamy. W takich sytuacjach wolę liczyć na twardo, nie na intuicję.

A gdy kredyt jest tylko jednym z elementów większego planu mieszkaniowego, trzeba spojrzeć szerzej niż na samą ratę.

Jak stopy przekładają się na zakup i wykończenie mieszkania

Przy zakupie mieszkania rata nie zamyka tematu. Jeśli kupujesz lokal do wykończenia, do budżetu trzeba doliczyć kuchnię, łazienkę, zabudowy, sprzęty, transport i nieprzewidziane poprawki. W praktyce właśnie tu polityka stóp pokazuje swoje drugie oblicze: niższa rata daje oddech, ale łatwo wykorzystać go do podbicia ceny mieszkania albo metrażu zamiast do bezpiecznego domknięcia całej inwestycji.

- Nie wydawaj całej zdolności kredytowej - zostaw przestrzeń na czynsz, media i pierwsze miesiące po przeprowadzce.

- Trzymaj bufor na wykończenie - przy planie remontu za 80 tys. zł rozsądnie jest zostawić choć 8-12 tys. zł rezerwy; przy większych projektach margines powinien być jeszcze wyższy.

- Nie finansuj wszystkiego kredytem zmiennym - jeśli termin remontu jest długi, lepiej ograniczyć ekspozycję na wahania raty.

- Porównuj oferty według całego kosztu życia w mieszkaniu - nie tylko według samej raty, ale też czynszu, funduszu remontowego i kosztów wyposażenia.

To właśnie ten etap najczęściej jest niedoszacowany. Widziałem wiele planów, w których rata „mieściła się bez problemu”, a kłopot zaczynał się dopiero wtedy, gdy dochodziły meble, oświetlenie, pralko-suszarka i poprawki po ekipie. Mieszkanie można kupić na styk, ale budżetu lepiej tak nie układać.

Dlatego końcowy plan nie powinien opierać się na jednej liczbie, tylko na kilku bezpiecznikach.

Jak zabezpieczyć budżet, kiedy rata i wykończenie mieszkania konkurują o te same pieniądze

Jeśli miałbym wskazać najrozsądniejsze podejście, to jest ono bardzo proste: planuj tak, jakby koszty miały Cię sprawdzić w mniej korzystnym scenariuszu, a nie w najlepszym. Wtedy niższa rata staje się realnym zyskiem, a nie pretekstem do przeciążenia finansów na starcie.

- Zapisz w budżecie ratę wyższą o 1 pkt proc. niż ta z oferty i sprawdź, czy nadal wszystko się spina.

- Oddziel środki na zakup od środków na wykończenie, żeby nie zniknęły w pierwszej fazie inwestycji.

- Ustal moment ponownej analizy po każdej decyzji RPP, zamiast reagować dopiero wtedy, gdy rata już wzrośnie.

- Jeśli masz nadwyżkę, rozważ wcześniejszą spłatę kapitału zamiast kolejnych wydatków, które nie poprawiają bezpieczeństwa finansowego.

- Zostaw rezerwę na 2-3 miesiące wszystkich kosztów mieszkaniowych, a nie tylko samej raty.

W praktyce właśnie ten margines robi największą różnicę. Dobrze zaplanowany kredyt nie ma być najtańszy w idealnym scenariuszu, tylko najbezpieczniejszy wtedy, gdy zmieniają się warunki i trzeba dalej spokojnie mieszkać, wykańczać lokal i normalnie funkcjonować.