Porównanie WIBOR-u i WIRON-u ma sens tylko wtedy, gdy sprowadza się je do realnego kosztu kredytu: wysokości raty, sposobu jej aktualizacji i ryzyka, które bierze na siebie kredytobiorca. Patrzę na ten temat przede wszystkim przez pryzmat umowy kredytowej, bo przy mieszkaniu ważniejsze od nazwy wskaźnika jest to, jak szybko reaguje on na rynek i czy budżet domowy wytrzyma skok kosztu pieniądza. W 2026 roku dochodzi jeszcze jeden ważny element: reforma rynku nie zatrzymała się na WIRON-ie, tylko poszła dalej w stronę POLSTR, więc warto wiedzieć, co jest dziś wskaźnikiem przejściowym, a co docelowym.

Najważniejsze różnice, które wpływają na kredyt

- WIBOR opiera się na stawkach dla konkretnych terminów, a WIRON na transakcjach overnight i ich składaniu.

- WIRON zwykle startuje z niższego poziomu, ale szybciej przenosi zmiany kosztu pieniądza do oprocentowania.

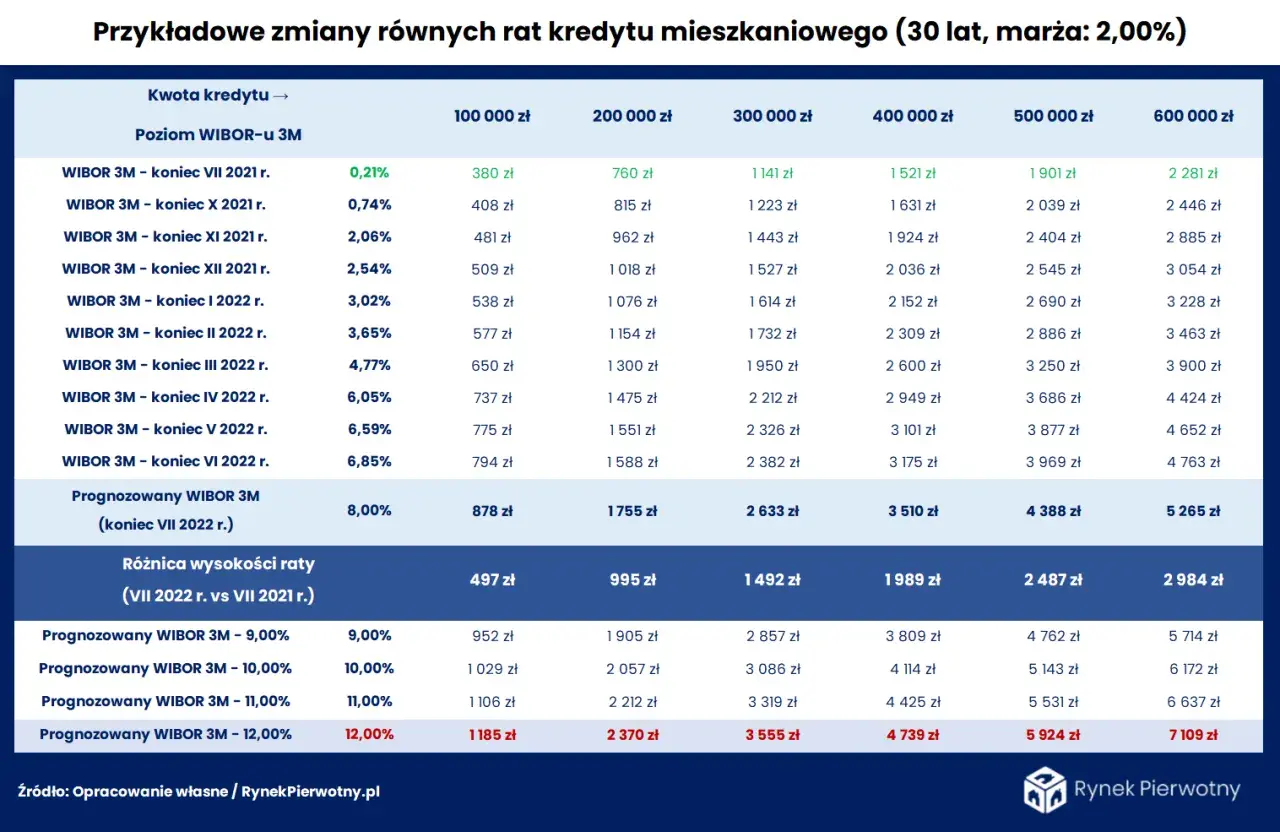

- Na 18 czerwca 2026 r. WIBOR 3M wynosił 3,84%, a WIRON 3M Compound 3,03970%.

- Przy kredycie 400 tys. zł na 25 lat różnica około 0,8 pkt proc. w oprocentowaniu to mniej więcej 208 zł miesięcznie.

- W 2026 roku oficjalny kierunek reformy rynku to POLSTR, więc WIRON nie jest już finałowym następcą WIBOR-u.

- Przy wyborze oferty liczą się też marża banku, częstotliwość aktualizacji i zapis o wskaźniku zamiennym.

Skąd biorą się te dwa wskaźniki i co naprawdę mierzą

Jeśli spojrzeć na nie technicznie, WIBOR i WIRON mierzą coś innego, choć oba służą do wyceny kosztu pieniądza. WIBOR jest stawką terminową, czyli pokazuje koszt pieniędzy na określony okres, najczęściej 1M, 3M, 6M albo 1Y. WIRON bazuje z kolei na rzeczywistych transakcjach overnight w złotych i jest wskaźnikiem jednodniowym, z którego później buduje się wersje składane dla dłuższych okresów.

| Cecha | WIBOR | WIRON |

|---|---|---|

| Źródło danych | Stawki dla określonych terminów publikowane jako punkt odniesienia dla rynku | Rzeczywiste transakcje overnight na hurtowym rynku pieniężnym |

| Charakter wskaźnika | Terminowy | Overnight, a dla kredytów używany w wersjach składanych |

| Sposób reakcji na rynek | Zwykle wolniejszy i bardziej wygładzony | Bardziej bezpośredni i szybszy |

| Znaczenie dla kredytu | Daje stabilniejszy punkt odniesienia dla raty, ale zmiany bywają skokowe | Lepiej oddaje bieżący rynek, ale wymaga compounding, czyli składania kolejnych odczytów |

| Rola w 2026 roku | Nadal ważny w istniejących umowach | Publikowany, ale nie jest już głównym docelowym następcą WIBOR-u |

Na stronie GPW Benchmark widać dziś bardzo dobrze, jak duża jest różnica w poziomach obu wskaźników. Na 18 czerwca 2026 r. WIBOR 3M wynosił 3,84%, WIBOR 6M 3,92%, a WIRON 3M Compound 3,03970% i WIRON 6M Compound 3,17165%. To nie jest porównanie 1:1, bo WIBOR jest terminowy, a WIRON opiera się na overnight i dopiero potem jest składany, ale taki snapshot pozwala zrozumieć, skąd bierze się potencjalna różnica w koszcie kredytu. Skoro widać już źródło tej różnicy, czas przejść do jej przełożenia na ratę.

Jak różnica w metodzie przekłada się na ratę kredytu

Najbardziej namacalna różnica pojawia się wtedy, gdy policzysz ratę. Przy kredycie 400 tys. zł na 25 lat i oprocentowaniu 7,84% rata wynosi około 3 045 zł, a przy 7,04% około 2 837 zł. Różnica 208 zł miesięcznie wygląda skromnie tylko do momentu, gdy pomnożysz ją przez długi okres spłaty.| Założenie | Rata miesięczna | Wniosek |

|---|---|---|

| 400 tys. zł, 25 lat, oprocentowanie 7,84% | około 3 045 zł | Wyższy koszt finansowania, ale nadal typowy poziom dla kredytu zmiennego |

| 400 tys. zł, 25 lat, oprocentowanie 7,04% | około 2 837 zł | Niższa rata, która pokazuje przewagę niższego wskaźnika referencyjnego |

| Różnica | około 208 zł miesięcznie | Około 62 tys. zł w horyzoncie 25 lat przy założeniu stałej różnicy |

Przeczytaj również: Dwa kredyty hipoteczne - Czy to możliwe i jak to zrobić?

Dlaczego rata nie liczy się po prostu od wczorajszego odczytu

W kredytach opartych na WIRON-ie bank nie bierze jednego dnia z rynku i nie podstawia go wprost do wzoru. Stosuje się compounding, czyli składanie kolejnych jednodniowych odczytów, często z kilkudniowym lookbackiem i observation shift. Lookback oznacza patrzenie na dane sprzed kilku dni, a observation shift pomaga zsynchronizować dni robocze z harmonogramem naliczania odsetek. Brzmi to technicznie, ale w praktyce służy temu, żeby rata była policzona stabilnie i bez operacyjnego chaosu.

Ja patrzę na to tak: niższy benchmark jest ważny, ale dopiero sposób jego liczenia mówi, czy rzeczywiście zobaczysz tę różnicę w domowym budżecie. I właśnie dlatego sama nazwa wskaźnika nie wystarcza do rzetelnego porównania ofert.

Dlaczego WIRON nie stał się prostym następcą WIBOR-u

Tu pojawia się najważniejsza aktualizacja z 2026 roku. Jeszcze niedawno WIRON był przedstawiany jako naturalny następca WIBOR-u, ale dziś oficjalny kierunek reformy rynku wyznacza POLSTR. Jak podaje KNF, Komitet Sterujący NGR wskazał POLSTR jako docelowy wskaźnik referencyjny, który ma zastąpić WIBOR w razie zaprzestania jego opracowywania. WIRON pozostaje ważnym etapem reformy, ale nie jest już finałem całego procesu.To ma praktyczne znaczenie dla czytelnika, który porównuje kredyty albo czyta starsze teksty o zmianie wskaźnika. Nie warto zakładać, że rynek zatrzymał się na WIRON-ie i że właśnie na nim zbudowana będzie większość nowych produktów w kolejnych latach. Z perspektywy klienta ważniejsze jest to, że system przechodzi kolejną korektę, więc w umowie trzeba patrzeć nie tylko na bieżącą stawkę, ale też na zapis o tym, co stanie się, gdy benchmark przestanie być używany.

Skoro tak, sens porównania nie kończy się na samych nazwach wskaźników. Równie ważne jest to, jak bank opisuje mechanizm oprocentowania w umowie i jak szybko reaguje ono na zmiany rynku.

Na co patrzeć, kiedy porównujesz ofertę kredytu

Ja zawsze patrzę na trzy warstwy: wskaźnik, marżę i sposób aktualizacji oprocentowania. Dopiero ich suma mówi, czy oferta faktycznie jest tańsza. Kredyt z niższym wskaźnikiem może być droższy od konkurencyjnego kredytu z wyższym benchmarkiem, jeśli bank nadrabia to marżą albo mniej korzystnym sposobem naliczania odsetek.

| Co sprawdzić | Dlaczego to ważne | Na co uważać |

|---|---|---|

| Marża banku | To stały element oprocentowania, który często decyduje o realnej cenie kredytu | Niski benchmark nie zrekompensuje wysokiej marży |

| Rodzaj wskaźnika | WIBOR i WIRON nie zachowują się identycznie w czasie | Nie porównuj tylko nazw, sprawdź też tenor i metodę liczenia |

| Częstotliwość aktualizacji | Ona decyduje o tym, jak szybko rata reaguje na rynek | Im szybsza aktualizacja, tym mniejsza przewidywalność, ale też większa zgodność z rynkiem |

| Mechanizm naliczania odsetek | W przypadku WIRON-u liczy się składanie odczytów, a nie prosty jeden punkt w czasie | Bez zrozumienia lookbacku łatwo źle ocenić moment zmiany raty |

| Klauzula zamienna | Pokazuje, co bank zrobi, jeśli benchmark przestanie być publikowany | To szczególnie ważne przy trwającej reformie rynku |

| Bufor budżetowy | Chroni przed wzrostem raty, jeśli rynek odbije w górę | Warto sprawdzić, czy rata wytrzyma wzrost oprocentowania o 1 pkt proc. |

Ten ostatni punkt lubię testować na liczbach. W naszym przykładzie rata przy 7,04% wynosi około 2 837 zł, a przy 8,04% rośnie do około 3 098 zł. Skok o 1 punkt procentowy to około 261 zł miesięcznie więcej. Jeśli taki wzrost rozbija budżet, oferta jest za ciasna niezależnie od tego, czy bank komunikuje WIBOR, czy WIRON.

W praktyce to właśnie takie liczenie oddziela dobrą ofertę od oferty, która dobrze wygląda tylko w reklamie. I to prowadzi do ostatniego pytania: co z tego wszystkiego naprawdę warto zapamiętać przy zakupie mieszkania?

Co warto zapamiętać, gdy kupujesz mieszkanie na kredyt

- Nie oceniaj kredytu po samym wskaźniku. Liczy się wskaźnik, marża i sposób aktualizacji raty.

- Sprawdzaj scenariusz gorszy niż obecny. Rata powinna być znośna także wtedy, gdy oprocentowanie wzrośnie o 1 pkt proc. lub więcej.

- Zostaw rezerwę gotówkową. Przy zakupie mieszkania rozsądnie jest mieć bufor na co najmniej 3 raty, zwłaszcza jeśli planujesz też wykończenie lub remont.

- Nie zakładaj, że WIRON jest końcem reformy. W 2026 roku rynek idzie już w stronę POLSTR, więc umowa musi być odporna na dalsze zmiany benchmarków.

Jeśli kupujesz mieszkanie i równolegle planujesz budżet na wykończenie, najbezpieczniej traktować wskaźnik jako ważny składnik ceny pieniądza, ale nie jako jedyny filtr decyzji. Dla kredytobiorcy ważniejsze od samej nazwy stawki jest to, czy rata zostawia miejsce na życie, remont i gorszy miesiąc. Właśnie w tym miejscu porównanie WIBOR-u i WIRON-u przestaje być teorią, a staje się zwykłą, bardzo praktyczną decyzją finansową.