Najważniejsze liczby przed decyzją kredytową

- Na czerwiec 2026 r. stopa referencyjna wynosi 3,75%, a lombardowa 4,25%.

- To jeszcze nie jest oprocentowanie kredytu, tylko punkt odniesienia dla kosztu pieniądza w gospodarce.

- W praktyce rata zależy też od marży banku, wskaźnika referencyjnego i terminu aktualizacji oprocentowania.

- Przy oprocentowaniu stałym w Polsce ochronę masz zwykle przez co najmniej 5 lat.

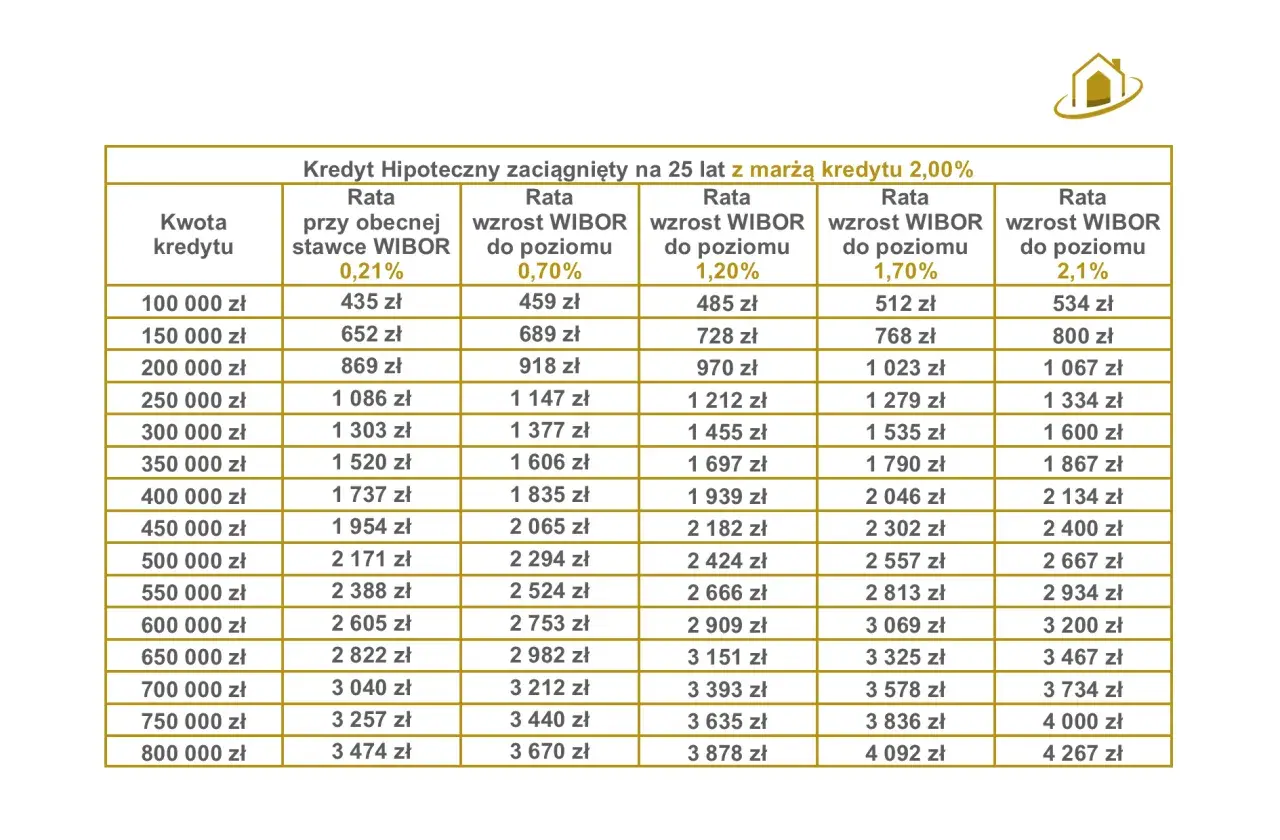

- Przy kredycie 400 tys. zł na 25 lat zmiana oprocentowania o 0,25 pkt proc. to około 60-65 zł różnicy w racie.

Jaki jest dziś poziom stóp w Polsce

Według NBP, po posiedzeniu Rady Polityki Pieniężnej z 1-2 czerwca 2026 r. stopy pozostały bez zmian. Najważniejsza dla kredytobiorców stopa referencyjna wynosi 3,75% i to ona wyznacza kierunek dla całego rynku finansowania. Dla porządku warto znać też pozostałe stawki, bo pokazują, w jakim „korytarzu” porusza się polityka pieniężna.

| Stopa NBP | Poziom | Co to znaczy w praktyce |

|---|---|---|

| Referencyjna | 3,75% | Główny sygnał kosztu pieniądza i punkt odniesienia dla rynku |

| Lombardowa | 4,25% | Górna granica krótkoterminowego finansowania banków |

| Depozytowa | 3,25% | Dolna granica dla krótkoterminowego lokowania nadwyżek |

| Redyskontowa weksli | 3,80% | Stawka o znaczeniu głównie technicznym |

| Dyskontowa weksli | 3,85% | Również stawka techniczna, ważna bardziej dla rynku niż dla klienta detalicznego |

Ja patrzę przede wszystkim na stopę referencyjną, bo to ona nadaje ton całemu rynkowi. Ale dla osoby, która chce kupić mieszkanie albo sfinansować remont, sama liczba nie wystarczy. Trzeba jeszcze zrozumieć, jak ta decyzja przechodzi do umowy kredytowej, bo właśnie tam zaczyna się realny koszt. I to prowadzi do najczęstszego nieporozumienia wokół stóp.

Dlaczego stopa NBP nie jest jeszcze ratą kredytu

To nie bank centralny wylicza ratę i nie NBP wpisuje ją do Twojej umowy. W kredycie zmiennym koszt finansowania jest zwykle zbudowany z dwóch elementów: wskaźnika rynkowego i marży banku. Dopiero ich połączenie daje oprocentowanie, które faktycznie płacisz co miesiąc.

W praktyce oznacza to cztery rzeczy:

- Stopa referencyjna wyznacza ogólny poziom kosztu pieniądza, ale nie jest bezpośrednią ratą.

- Marża banku jest elementem umowy i zwykle zostaje z Tobą na cały okres kredytu.

- Wskaźnik referencyjny może się zmieniać, więc rata w kredycie zmiennym też może się zmieniać.

- Moment aktualizacji ma znaczenie, bo obniżka lub podwyżka nie zawsze wpływa na ratę natychmiast.

Ja lubię upraszczać ten mechanizm do jednego zdania: niższe stopy NBP zwykle ułatwiają tańsze finansowanie, ale nie oznaczają automatycznie niższej raty już w następnym miesiącu. Gdy to rozdzielisz, łatwiej policzyć, jak duży kredyt naprawdę mieści się w Twoim budżecie. A wtedy warto przejść od teorii do konkretnej kwoty.

Jak obecny poziom przekłada się na ratę i zdolność

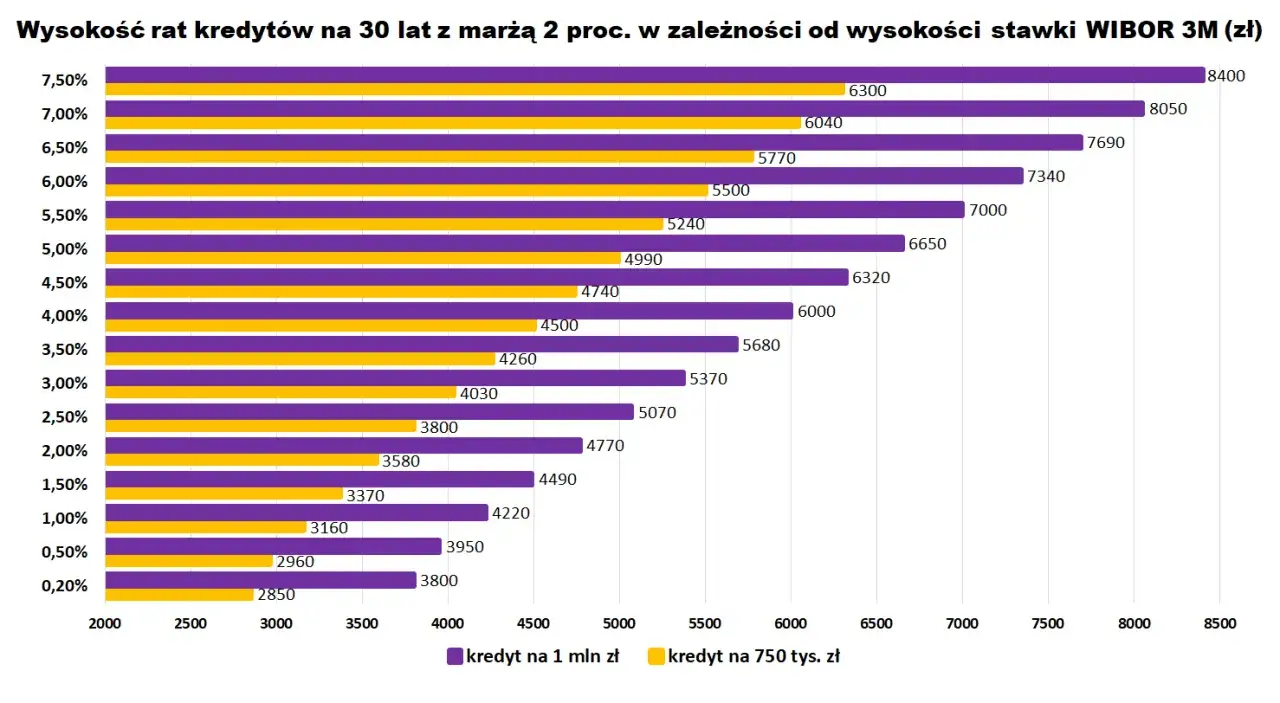

Przy kredycie mieszkaniowym nawet niewielka zmiana oprocentowania robi różnicę. Jeśli przyjmiemy przykład kredytu 400 tys. zł na 25 lat, to przy oprocentowaniu około 6,75% rata wynosi mniej więcej 2 764 zł, przy 7,00% około 2 827 zł, a przy 7,25% około 2 891 zł. Różnica między 6,75% a 7,00% to więc około 63 zł miesięcznie.| Oprocentowanie całkowite | Orientacyjna rata przy 400 tys. zł na 25 lat |

|---|---|

| 6,75% | 2 764 zł |

| 7,00% | 2 827 zł |

| 7,25% | 2 891 zł |

To oczywiście przykład orientacyjny, bez prowizji, ubezpieczeń i innych kosztów. W większym kredycie różnice rosną proporcjonalnie, więc przy 600 tys. zł ten sam ruch procentowy potrafi oznaczać już prawie 100 zł miesięcznie. W praktyce ważne jest też coś jeszcze: bank patrzy nie tylko na samą ratę, ale na to, ile wolnych środków zostaje Ci po wszystkich stałych kosztach życia. Dlatego wyższy koszt pieniądza zwykle obniża zdolność kredytową, a czasem ogranicza nie tylko kwotę kredytu, lecz także wybór metrażu, standardu wykończenia albo lokalizacji.

Jeśli kupujesz mieszkanie z myślą o od razu zaplanowanym remoncie lub wykończeniu, ten efekt jest szczególnie odczuwalny. Różnica kilkuset złotych w racie może przesunąć decyzję z „kupuję i robię od razu” na „kupuję teraz, wykańczam etapami”. To już prosty most do pytania, które w 2026 r. słyszę najczęściej: stałe czy zmienne oprocentowanie.Stałe czy zmienne oprocentowanie przy kredycie mieszkaniowym

Tu nie ma jednej odpowiedzi, ale są dość jasne konsekwencje. Przy oprocentowaniu stałym płacisz za spokój, przy zmiennym bierzesz na siebie większe ryzyko, że rata będzie falować wraz z rynkiem. Jak przypomina KNF, w Polsce okres stałego oprocentowania w kredycie mieszkaniowym trwa minimum 5 lat, a przy wcześniejszej spłacie bank może pobrać rekompensatę tylko w określonych warunkach.

| Cecha | Oprocentowanie stałe lub okresowo stałe | Oprocentowanie zmienne |

|---|---|---|

| Rata na starcie | Zwykle wyższa | Zwykle niższa |

| Reakcja na spadek stóp | Brak korzyści do końca okresu stałej stopy | Rata może spaść |

| Reakcja na wzrost stóp | Ochrona przed wzrostem raty | Rata może wzrosnąć |

| Dla kogo | Dla osób ceniących przewidywalność | Dla osób akceptujących większą zmienność |

| Dodatkowe ryzyko | Możliwa opłata przy wcześniejszej spłacie | Większa niepewność w czasie trwania umowy |

Przy dzisiejszym poziomie stóp ja traktuję opcję stałą jako sensowny wybór wtedy, gdy budżet jest napięty albo gdy rata ma współgrać z innymi dużymi wydatkami, na przykład z wyposażeniem mieszkania. Zmienna stopa może mieć sens, jeśli masz wyraźny bufor finansowy i akceptujesz, że oszczędność na początku nie musi się utrzymać. Sama konstrukcja oprocentowania nie wystarczy jednak do wyboru oferty, bo banki różnią się kosztami dodatkowymi i warunkami umowy.

Jak czytać ofertę banku, żeby nie przepłacić

Ja zawsze porównuję oferty w tej samej kolejności, bo reklamowe „niskie oprocentowanie” potrafi zasłonić prawdziwy koszt kredytu. Najpierw patrzę na całkowity koszt, potem na warunki spłaty, a dopiero na końcu na sam nagłówek z procentem. To daje dużo lepszy obraz niż intuicyjne „ten bank wygląda taniej”.

| Co sprawdzić | Dlaczego to ważne |

|---|---|

| RRSO | Pokazuje pełniejszy koszt kredytu, nie tylko sam procent nominalny |

| Marża | To stały składnik umowy, który zostaje na lata |

| Okres aktualizacji oprocentowania | Od niego zależy, jak szybko rata zareaguje na zmianę warunków rynkowych |

| Prowizja i ubezpieczenia | Mogą wyraźnie podnieść koszt wejścia w kredyt |

| Zasady wcześniejszej spłaty | Ważne, jeśli planujesz nadpłaty albo refinansowanie |

W praktyce najbardziej lubię test „dwóch scenariuszy”: co się stanie z ratą, jeśli stopy zostaną bez zmian, i co się stanie, jeśli spadną o 0,5 pkt proc. Wtedy bardzo szybko widać, czy oferta daje realną elastyczność, czy tylko ładnie wygląda w pierwszym miesiącu. Z takiej perspektywy łatwiej też ocenić, jak kredyt wpisuje się w zakup mieszkania i późniejsze urządzanie wnętrza.

Co to oznacza przy zakupie mieszkania i remoncie

W mieszkaniowych decyzjach stopy procentowe działają szerzej niż tylko przez samą ratę. Wpływają na to, czy bierzesz lokal większy, ale wykończony skromniej, czy mniejszy, ale z lepszym standardem i od razu z rezerwą na wyposażenie. W praktyce kilka setek złotych miesięcznie różnicy potrafi przesunąć cały projekt o klasę wyżej albo niżej.Jeśli planujesz zakup mieszkania albo remont, patrz na finansowanie w trzech warstwach:

- Zakup - sprawdź, czy rata nie zjada zbyt dużej części dochodu netto.

- Wykończenie - zostaw osobny bufor na kuchnię, łazienkę, oświetlenie i podstawowe meble.

- Rezerwa - nie wydawaj całej zdolności kredytowej, bo rynek i koszty życia nie stoją w miejscu.

Ja przy takich warunkach nie planowałbym finansowania „na styk”. Lepiej zostawić przestrzeń na nieprzewidziane koszty niż później ciąć projekt wnętrza albo odkładać remont na kilka kwartałów. To szczególnie ważne przy nowoczesnych mieszkaniach, gdzie koszt wykończenia potrafi dorównać racie kredytu przez wiele miesięcy. Dlatego na końcu zostawiam kilka zasad, które traktuję jako minimum bezpieczeństwa.

Jak wykorzystać obecne warunki zamiast tylko je obserwować

- Policz ratę nie tylko przy obecnej stawce, ale też przy wzroście o 0,5-1 pkt proc.

- Porównaj ofertę stałą i zmienną na tym samym okresie oraz przy tych samych kosztach dodatkowych.

- Nie patrz wyłącznie na procent nominalny, bo prowizja, ubezpieczenie i opłata za wcześniejszą spłatę potrafią zmienić wynik.

- Zostaw zapas na wykończenie mieszkania, remont i bieżące koszty przeprowadzki.

- Jeśli planujesz nadpłaty, sprawdź wcześniej, czy bank nie ogranicza ich opłatą albo dodatkowymi warunkami.

Przy obecnym poziomie stóp najrozsądniej jest liczyć kredyt z zapasem, porównywać cały koszt umowy, a nie tylko reklamowany procent, i traktować oprocentowanie stałe jako narzędzie do kupienia spokoju. To podejście zwykle lepiej chroni budżet niż pogoń za najniższą możliwą ratą na pierwszy miesiąc.