Najważniejsze zależności, które warto znać przed decyzją o kredycie

- Wyższe stopy procentowe zwykle studzą inflację, ale jednocześnie podnoszą koszt kredytu i obniżają zdolność kredytową.

- Niższe stopy działają odwrotnie: wspierają popyt i ułatwiają finansowanie, choć efekt na ceny i raty nie pojawia się od razu.

- Przy kredycie hipotecznym największą różnicę czuć w oprocentowaniu zmiennym, bo rata reaguje na ruchy rynku.

- Przy zakupie mieszkania trzeba patrzeć nie tylko na samą ratę, ale też na wkład własny, bufor bezpieczeństwa i koszt wykończenia.

- Najbezpieczniej planować budżet tak, jakby stopy mogły jeszcze wzrosnąć o 1-2 punkty procentowe.

Jak stopy procentowe i inflacja wpływają na siebie nawzajem

Mechanizm jest dość prosty, choć w praktyce działa z opóźnieniem. Gdy bank centralny podnosi stopy, pieniądz robi się droższy: kredyt kosztuje więcej, firmy i gospodarstwa domowe ostrożniej wydają pieniądze, a część popytu schładza się. To właśnie ma pomagać w hamowaniu inflacji. Gdy stopy spadają, finansowanie tanieje, rośnie skłonność do zakupów i inwestycji, ale presja cenowa może znowu przyspieszyć.

Według NBP cel inflacyjny to 2,5% z pasmem odchyleń o 1 punkt procentowy w górę i w dół, a obecna stopa referencyjna wynosi 3,75%. Według GUS średnioroczny wskaźnik CPI za 2025 r. wyniósł 3,6%. To pokazuje, że w 2026 r. temat stabilności cen nadal jest realnym punktem odniesienia, a nie czystą teorią z podręcznika.

W ekonomii ten proces nazywa się transmisją polityki pieniężnej, czyli przenoszeniem decyzji banku centralnego na raty kredytów, oprocentowanie depozytów, kurs walutowy i w końcu ceny w sklepach. Ja patrzę na to tak: jeśli ruch stóp ma znaczenie dla twojego budżetu dziś, to jego wpływ na inflację zobaczysz dopiero po czasie. I właśnie dlatego sama decyzja RPP nie daje natychmiastowej ulgi albo natychmiastowego wzrostu cen. To prowadzi wprost do pytania, co dzieje się z konkretną ratą kredytu.

Co naprawdę dzieje się z ratą kredytu, gdy zmieniają się stopy

W kredycie hipotecznym najważniejsze są dwie rzeczy: kapitał i koszt pieniądza. Jeśli oprocentowanie rośnie, rośnie część odsetkowa raty. Jeśli spada, rata zwykle maleje, choć nie zawsze od razu i nie zawsze o tyle, ile oczekuje kredytobiorca. Wszystko zależy od rodzaju oprocentowania, terminu aktualizacji i zapisów w umowie.

| Zmiana otoczenia | Co zwykle dzieje się z kredytem | Co czuje kupujący mieszkanie |

|---|---|---|

| Stopy rosną | Raty idą w górę, a zdolność kredytowa spada | Trudniej „dopiąć” zakup bez obniżenia budżetu lub zwiększenia wkładu własnego |

| Stopy spadają | Raty maleją, a finansowanie staje się łatwiej dostępne | Łatwiej wejść w kredyt lub sfinansować remont, ale popyt na mieszkania może znowu wzrosnąć |

| Inflacja utrzymuje się wysoko | Banki ostrożniej oceniają ryzyko, a warunki finansowania bywają mniej wygodne | Rośnie presja na budżet domowy, bo nie tylko rata, ale też codzienne wydatki są wyższe |

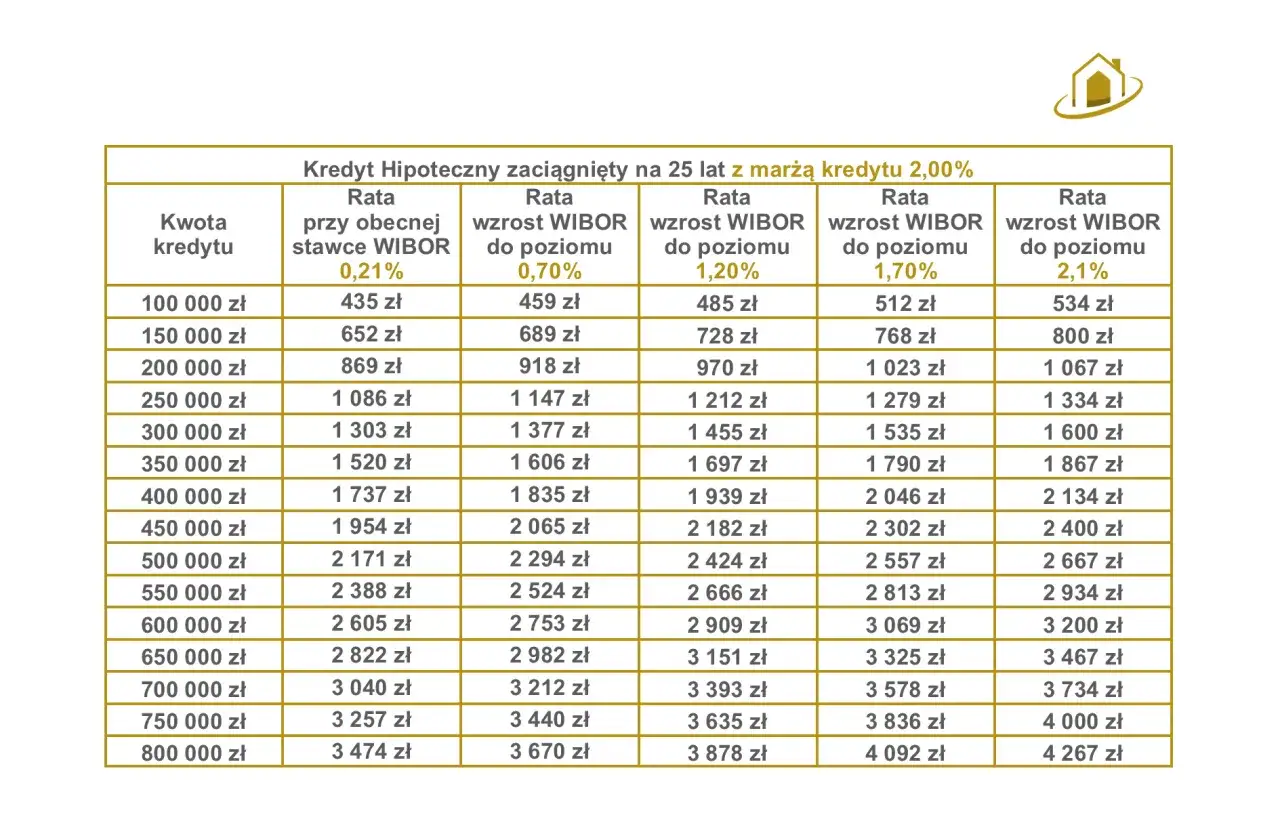

Żeby to nie było zbyt abstrakcyjne, podaję prosty przykład. Przy kredycie 500 tys. zł na 25 lat różnica między oprocentowaniem 7% a 8% to około 325 zł miesięcznie. To już nie jest drobny szum, tylko realna pozycja w domowym budżecie. Przy większej kwocie albo dłuższym okresie spłaty różnica rośnie jeszcze szybciej.

W praktyce nie porównuję ofert tylko przez pryzmat „najniższej raty na dziś”. Patrzę też, czy rata pozostanie bezpieczna po zmianie stawki, czy bank daje sensowne warunki nadpłaty i czy klient ma bufor na kilka słabszych miesięcy. To prowadzi do kolejnej ważnej decyzji: stała czy zmienna stopa.

Stałe czy zmienne oprocentowanie sprawdza się w innych sytuacjach

Wybór rodzaju oprocentowania to nie jest gra w zgadywanie rynku. To decyzja o tym, ile ryzyka chcesz wziąć na siebie i jak dużo spokoju potrzebujesz w budżecie. W kredycie mieszkaniowym, zwłaszcza przy pierwszym zakupie, ten wybór bywa ważniejszy niż pozornie atrakcyjna promocja w ofercie banku.

Zmienna stopa

Zmienna stopa ma sens, gdy zakładasz, że w horyzoncie spłaty warunki mogą się poprawiać, a twoja miesięczna płynność jest wystarczająca, żeby znieść skok raty. To rozwiązanie dla osób, które mają zapas finansowy, rozumieją ryzyko i nie jadą „na styk”. Minusem jest oczywiście brak pewności: rata może spaść, ale może też podskoczyć szybciej, niż planował domowy budżet.

Stała stopa

Stała stopa daje przewidywalność. Rata przez określony okres pozostaje stabilna, więc łatwiej planować życie, remont, zakup mebli czy większe wydatki rodzinne. Dla wielu osób kupujących mieszkanie to po prostu ważniejsza cecha niż możliwość zaoszczędzenia kilkudziesięciu złotych na początku. Jeśli budżet jest napięty, ja częściej skłaniam się właśnie ku tej opcji, bo lepiej chroni przed szokiem kosztowym.

Przeczytaj również: Rekomendacja T KNF - Jak wpływa na Twój kredyt hipoteczny?

Jak wybrać bez zgadywania rynku

Nie zaczynam od pytania „czy stopy pójdą w górę, czy w dół”, bo tego nikt nie wie z pełną pewnością. Zaczynam od trzech prostych testów:

- czy rata po wzroście o 1-2 punkty procentowe nadal mieści się w bezpiecznym budżecie,

- czy po opłaceniu mieszkania zostaje realny bufor na życie i niespodziewane wydatki,

- czy w razie poprawy warunków będziesz mógł łatwo refinansować kredyt albo nadpłacać go bez dużych kosztów.

Jeśli odpowiedź na którykolwiek z tych punktów brzmi „nie”, lepiej nie opierać decyzji na optymizmie. I właśnie dlatego przy mieszkaniu nie można rozdzielać kredytu od reszty kosztów, bo inflacja uderza nie tylko w ratę, ale też w sam proces urządzania lokum.

Dlaczego inflacja boli nie tylko przy racie, ale też przy wykończeniu mieszkania

Przy zakupie mieszkania łatwo skupić się na finansowaniu samej nieruchomości, a potem zaskoczyć się kosztami wykończenia, mebli, sprzętów i usług. Inflacja działa tu bardzo praktycznie: podbija ceny materiałów, robocizny, transportu i wyposażenia. W nowoczesnych mieszkaniach, gdzie często od razu planuje się kuchnię na wymiar, zabudowy i dobrej jakości AGD, ten efekt jest szczególnie odczuwalny.

Jeżeli masz budżet wykończenia na poziomie 100 tys. zł, sensownie jest zostawić przynajmniej 10-15 tys. zł rezerwy. To nie jest fanaberia, tylko sposób na uniknięcie sytuacji, w której rosnące ceny płytek, stolarza albo ekipy rozbijają cały harmonogram. Przy mniejszych budżetach ten margines nadal ma znaczenie, bo nawet kilka nieplanowanych wydatków potrafi zablokować prace wykończeniowe.

Przy większych mieszkaniach lub kompleksowym remoncie dochodzi jeszcze jedno ryzyko: koszty rozkładają się w czasie. Umowa podpisana dziś nie chroni przed droższą dostawą za dwa miesiące, a to oznacza, że zbyt ciasny plan finansowy szybko przestaje działać. Z mojego punktu widzenia najrozsądniej jest oddzielić trzy koszyki: wkład własny, rezerwę na wykończenie i poduszkę bezpieczeństwa. To właśnie one decydują, czy decyzja o kredycie jest stabilna, czy tylko wygląda dobrze na papierze.

Jak planować finansowanie, żeby nie zaskoczył cię kolejny ruch rynku

Jeśli mam wskazać jeden praktyczny nawyk, to jest nim stres-test budżetu. Nie licz raty tylko dla scenariusza „teraz jest dobrze”. Policz ją również dla sytuacji mniej wygodnej, bo właśnie wtedy wychodzi, czy finansowanie jest zdrowe. To samo dotyczy zakupu mieszkania z późniejszym remontem albo wykończeniem pod klucz.

- Sprawdź ratę dla wyższego oprocentowania, nawet jeśli dziś oferta wygląda komfortowo.

- Oceń, ile zostanie ci po opłaceniu stałych kosztów życia, czynszu i mediów.

- Ustal, czy część pieniędzy możesz zostawić poza wkładem własnym jako rezerwę.

- Porównaj całkowity koszt kredytu, a nie tylko samą wysokość marży.

- Zobacz, czy bank pozwala na nadpłaty bez wysokich opłat, bo to daje elastyczność, gdy sytuacja się poprawi.

W praktyce najbardziej pomaga prosta zasada: jeśli po zakupie mieszkania i wykończeniu nie zostaje ci żadnego oddechu finansowego, to finansowanie jest zbyt agresywne. Lepsza jest nieco mniejsza kwota kredytu albo skromniejszy standard wykończenia niż życie z ratą, która od pierwszego dnia psuje komfort mieszkania. Ten punkt często oddziela rozsądne planowanie od błędu, który wychodzi dopiero po kilku miesiącach.

Najczęstsze błędy, które kosztują więcej niż sama różnica w oprocentowaniu

Przy kredycie mieszkaniowym widzę kilka powtarzających się błędów. Każdy z nich wygląda niewinnie, ale razem potrafią mocno obciążyć budżet.

- Liczenie wyłącznie obecnej raty. To najczęstsza pułapka. Budżet trzeba testować na gorszy scenariusz, a nie tylko na punkt startowy.

- Porównywanie ofert po jednej liczbie. Sama marża nie wystarczy. Liczą się też prowizja, ubezpieczenia, warunki nadpłaty i koszt wcześniejszej spłaty.

- Wydanie całego wkładu własnego bez rezerwy. Zostawienie siebie bez bufora przy remoncie albo wykończeniu to proszenie się o napięcie finansowe.

- Zakładanie, że inflacja szybko rozwiąże problem raty. Ceny i stopy reagują z opóźnieniem, więc nadzieja nie zastępuje planu.

- Mieszanie budżetu zakupu z budżetem urządzenia mieszkania. To dwie różne potrzeby. Kiedy wrzucisz je do jednego worka, łatwo przeliczyć się o kilkanaście tysięcy złotych.

Na czym oprzeć decyzję o kredycie, gdy warunki rynkowe są zmienne

Jeżeli miałbym zostawić czytelnika z jedną praktyczną wskazówką, powiedziałbym tak: nie czekaj na idealny moment, tylko przygotuj się na mniej wygodny. Przy zakupie mieszkania i finansowaniu remontu liczy się odporność budżetu, a nie tylko to, czy bieżące warunki wyglądają atrakcyjnie. Dobre finansowanie to takie, które zostawia ci przestrzeń do normalnego życia.

- Oprzyj decyzję na symulacji raty przy wyższych stopach, nie tylko na obecnych warunkach.

- Zostaw poduszkę finansową na kilka miesięcy wydatków, zamiast wciskać wszystko w wkład własny.

- Traktuj wykończenie mieszkania jako osobny projekt kosztowy, a nie „drobny dodatek” do zakupu.

- Sprawdź, czy wybrany kredyt daje ci elastyczność nadpłat i refinansowania.

- Porównuj całkowity koszt, bo tania rata startowa bywa tylko pozornie korzystna.

Jeśli te elementy się spinają, zmiany stóp stają się ryzykiem, które można kontrolować, a nie powodem do wstrzymania decyzji. W finansowaniu mieszkania najważniejsze jest to, by domowy budżet wytrzymał nie tylko scenariusz optymistyczny, ale też ten zwyczajny, mniej wygodny. To właśnie odróżnia rozsądny zakup od decyzji, która po kilku miesiącach zaczyna uwierać bardziej niż sama rata.