Przed rozmową z bankiem o kredycie mieszkaniowym warto sprawdzić, co naprawdę widać w historii kredytowej. Poniżej pokazuję, jak pobrać raport BIK, ile to kosztuje, co będzie potrzebne i jak odczytać najważniejsze elementy bez zgadywania. To praktyczny temat, bo jedno opóźnienie, stare zapytanie albo nieaktualny wpis potrafią zmienić obraz twojej wiarygodności szybciej, niż się wydaje.

Najważniejsze informacje na start

- Raport pobierzesz po założeniu konta w portalu BIK i potwierdzeniu tożsamości.

- Najszybsza ścieżka to mObywatel; alternatywą jest przelew identyfikacyjny 1 zł z własnego konta.

- Po płatności raport generuje się automatycznie, a w koncie możesz go otworzyć jako HTML albo pobrać PDF.

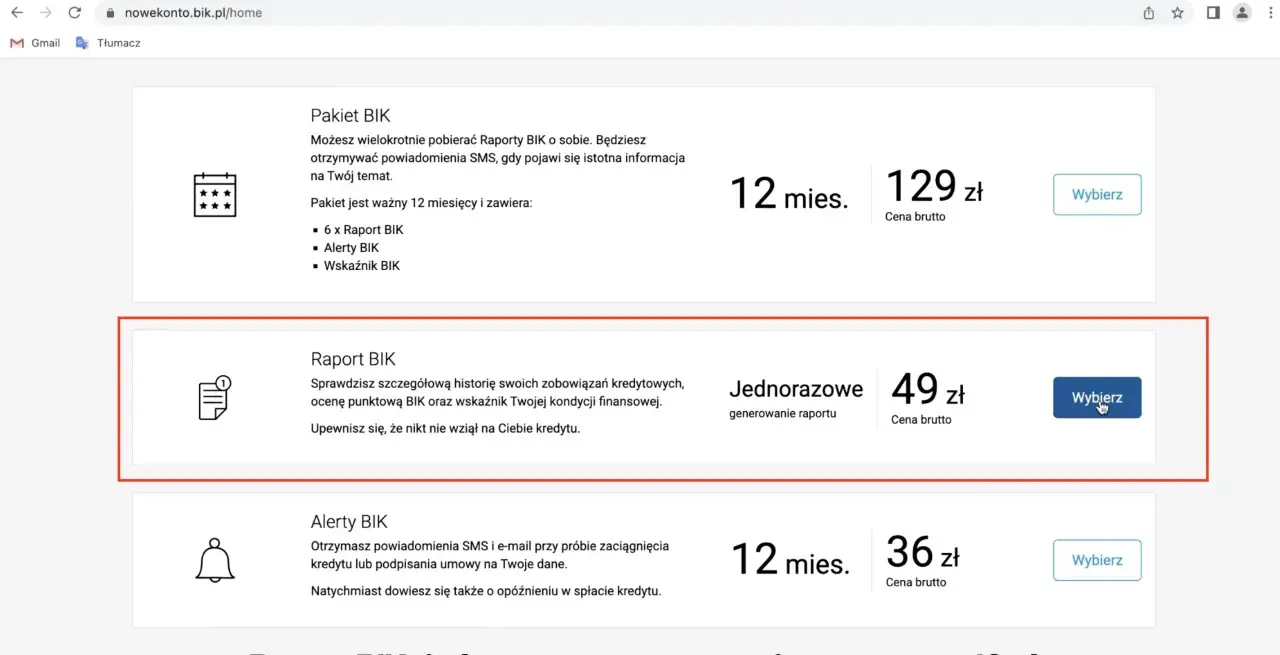

- Obecnie pojedynczy raport kosztuje 59 zł; dostępne są też Alerty BIK i Pakiet BIK.

- Dokument zostaje w koncie przez 2 lata od wygenerowania.

Pobranie raportu BIK krok po kroku

Najkrótsza droga jest online i nie wymaga wizyty w oddziale. Z mojej perspektywy to ważne, bo przy przygotowaniu do kredytu na mieszkanie liczy się czas: chcesz szybko zobaczyć swój profil, a nie budować cały proces od nowa.

- Przygotuj podstawowe dane: adres, polski numer telefonu, e-mail, serię i numer dowodu osobistego oraz PESEL.

- Załóż konto w portalu BIK i wypełnij formularz rejestracyjny.

- Potwierdź tożsamość. Najszybciej zrobisz to przez aplikację mObywatel albo przelew online 1 zł z rachunku, którego dane zgadzają się z formularzem.

- Jeśli wybierasz przelew, pamiętaj, że musi on pochodzić z twojego konta osobistego. Konto firmowe odpada, a przy koncie wspólnym dane w przelewie muszą wskazywać jednoznacznie na ciebie.

- Po poprawnej weryfikacji odbierzesz e-mail z linkiem aktywacyjnym, a potem SMS z kodem autoryzacyjnym.

- Ustaw hasło do logowania. Musi mieć co najmniej 8 znaków i zawierać wielką literę, małą literę oraz cyfrę lub znak specjalny.

- Zaloguj się, opłać raport i wejdź do sekcji Raporty > Raporty BIK o mnie.

- Najświeższy dokument będzie na górze listy. Możesz go otworzyć w wersji HTML albo pobrać jako PDF.

W praktyce raport generuje się automatycznie po płatności, więc nie trzeba czekać na ręczne przygotowanie dokumentu. Gdy już wiesz, jak wygląda sam proces, łatwiej ocenić, czy lepiej kupić pojedynczy raport, czy od razu wybrać pakiet z monitoringiem.

Ile kosztuje raport i kiedy lepiej wybrać pakiet

Według BIK, pojedynczy raport kosztuje 59 zł, Alerty BIK 48 zł rocznie, a Pakiet BIK 139 zł rocznie. Ja patrzę na to tak: jeśli chcesz jednorazowo zweryfikować historię przed złożeniem wniosku o kredyt na mieszkanie, wystarczy raport; jeśli planujesz kilka kontroli w krótkim czasie, pakiet zaczyna mieć więcej sensu.| Opcja | Koszt | Dla kogo | Co dostajesz |

|---|---|---|---|

| Raport BIK | 59 zł jednorazowo | Gdy chcesz szybko sprawdzić historię przed kredytem | Wgląd w historię kredytową, scoring, wersję HTML i PDF |

| Alerty BIK | 48 zł rocznie | Gdy zależy ci głównie na ochronie przed wyłudzeniem | Alerty o ważnych zmianach, monitoring darknetu, powiadomienia o zdarzeniach |

| Pakiet BIK | 139 zł rocznie | Gdy chcesz i sprawdzać historię, i mieć ochronę na bieżąco | 6 raportów, Alerty BIK, wskaźniki po zalogowaniu, Analizator Kredytowy |

Przy finansowaniu mieszkania najczęściej wybór sprowadza się do prostego pytania: czy potrzebujesz jednego mocnego sprawdzenia przed wnioskiem, czy wolisz monitorować sytuację przez kilka miesięcy. Sama cena to jednak dopiero początek, bo prawdziwa wartość raportu leży w tym, co dokładnie pokazuje.

Jak czytać raport, jeśli przygotowujesz się do kredytu mieszkaniowego

Raport z BIK nie jest tylko zbiorem suchych danych. To skrót tego, jak twoją historię widzi instytucja finansowa, więc przy kredycie hipotecznym patrzę przede wszystkim na kilka sygnałów, które mają największe znaczenie.

| Element raportu | Co oznacza | Dlaczego ma znaczenie przy kredycie |

|---|---|---|

| Ocena punktowa | Scoring pokazujący ogólną wiarygodność kredytową | To szybki skrót dla banku, choć nie jedyny element oceny |

| Opóźnienia w spłatach | Informacje o ratach zapłaconych po terminie | To zwykle jeden z najbardziej wrażliwych punktów w ocenie ryzyka |

| Zapytania kredytowe | Lista instytucji, które sprawdzały twoje dane | Duża liczba świeżych zapytań może wyglądać jak intensywne szukanie finansowania |

| Zakupy z odroczoną płatnością | BNPL widoczne w sekcji zobowiązań | To też zobowiązanie, nawet jeśli wiele osób traktuje je jak drobny dodatek do zakupów |

| Informacje z BIG InfoMonitor | Dane o zaległościach zgłoszonych przez wierzycieli | Przy kredycie mieszkaniowym bank może potraktować je jako czerwone światło |

Nie traktuję scoringu jak wyroczni. To użyteczny skrót, ale bank patrzy szerzej: na regularność spłat, poziom zadłużenia, liczbę zobowiązań i świeżość zapytań. Jak podaje BIK, raport pozostaje w koncie przez 2 lata od wygenerowania, więc możesz wrócić do niego także wtedy, gdy proces kredytowy przeciągnie się w czasie.

Zanim przejdę do typowych problemów technicznych, które potrafią opóźnić dostęp do dokumentu, warto wiedzieć, gdzie najczęściej pojawiają się nieporozumienia przy samej rejestracji i aktywacji konta.

Najczęstsze problemy przy pobieraniu i jak ich uniknąć

W praktyce większość kłopotów nie dotyczy samego raportu, tylko rejestracji, potwierdzenia tożsamości albo logowania. To dobre wiadomości, bo te rzeczy da się zwykle naprawić bez większego zamieszania.

- Nie dotarł e-mail aktywacyjny - sprawdź folder SPAM lub Oferty. W dni robocze wiadomość zwykle przychodzi w ok. 10 minut, ale czasem trzeba poczekać dłużej, nawet do 2 dni roboczych.

- Przelew identyfikacyjny został odrzucony - najczęściej winne są niezgodne dane właściciela konta albo przelew z rachunku firmowego.

- SMS z kodem nie pojawia się od razu - odśwież telefon, sprawdź poprawność numeru podanego przy rejestracji i poczekaj chwilę przed ponowną próbą.

- Raport nie wyświetla się po płatności - zaloguj się ponownie i wejdź w sekcję Raporty. Najnowszy dokument powinien być na górze listy.

- Konto zostało zablokowane - po 3 nieudanych próbach logowania blokada jest normalnym zabezpieczeniem, więc trzeba skorzystać z procedury odzyskiwania dostępu lub kontaktu z pomocą.

- W danych coś się nie zgadza - nie próbuj tego ignorować. Najpierw sprawdź formularz rejestracyjny i dane, które podałeś przy potwierdzaniu tożsamości.

- Chcesz wrócić do starego raportu - pamiętaj, że dokument nie znika od razu, ale jest dostępny tylko przez określony czas, więc nie odkładaj pobrania na później.

Jeśli przejdziesz ten etap bez błędów, zostaje już tylko sprawdzenie, czy raport faktycznie pomaga ci przygotować się do kredytu. I właśnie tu widać jego największą wartość.

Co sprawdzić przed złożeniem wniosku o kredyt mieszkaniowy

Przy zakupie mieszkania najlepiej pobrać raport kilka tygodni przed złożeniem wniosku, a nie w ostatniej chwili. Daje to czas na wyjaśnienie błędów, uporządkowanie drobnych zaległości i spokojne przygotowanie się do rozmowy z bankiem.

- Sprawdź, czy nie masz aktywnych opóźnień w spłatach, zwłaszcza na kartach, pożyczkach ratalnych i limitach odnawialnych.

- Przeanalizuj liczbę otwartych zobowiązań. Nawet jeśli są spłacane terminowo, ich łączna skala ma znaczenie.

- Popatrz na ostatnie zapytania kredytowe. Jeśli było ich dużo w krótkim czasie, bank może to odczytać jako większe ryzyko.

- Zweryfikuj, czy w raporcie nie ma wpisów BNPL, których nie rozpoznajesz albo nie pamiętasz.

- Sprawdź informacje z BIG InfoMonitor, bo zaległość zgłoszona przez wierzyciela potrafi zatrzymać proces szybciej niż drobna rysa w historii spłat.

- Jeśli widzisz błąd, zbierz potwierdzenia spłaty i skontaktuj się z instytucją, która przekazała dane, zamiast zakładać, że problem sam zniknie.

W takich sprawach lubię prostą zasadę: najpierw porządek w danych, potem wniosek o finansowanie. To daje ci większą kontrolę nad procesem i zmniejsza ryzyko niemiłej niespodzianki już na końcu całej drogi.