Najkrócej: nadpłata zmniejsza kapitał, a przez to także odsetki

- Odsetki liczą się od aktualnego salda kapitału, więc każda nadpłata obniża bazę do ich naliczania.

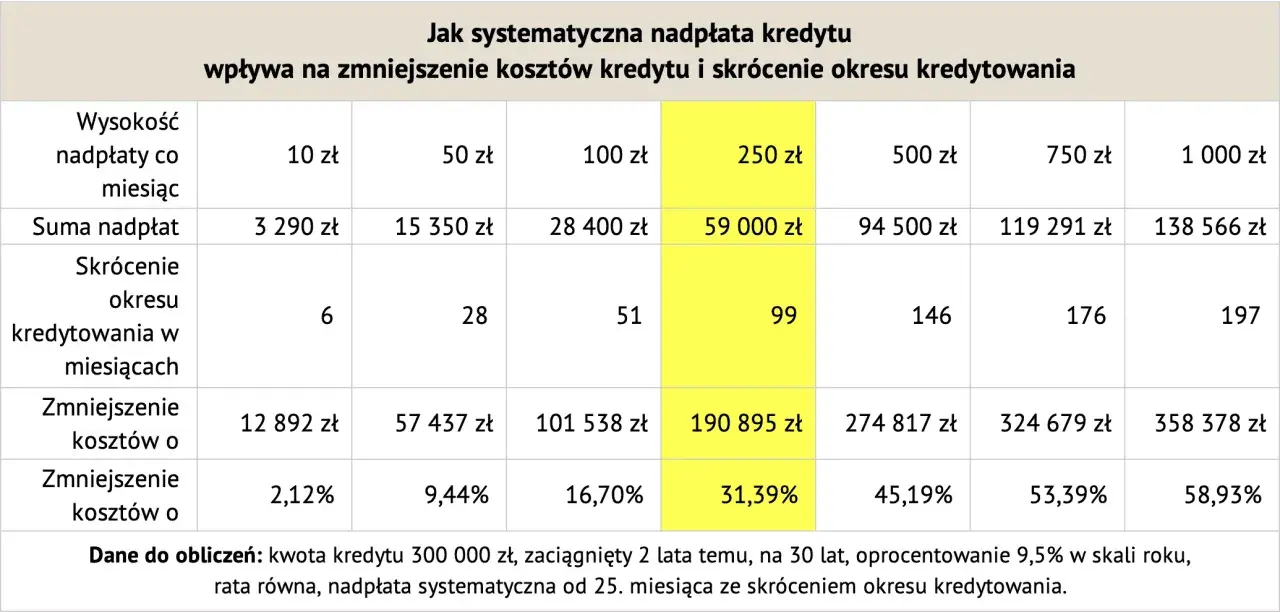

- Największy efekt daje wcześniejsza nadpłata, zwłaszcza w pierwszych latach spłaty i przy wyższym oprocentowaniu.

- Skrócenie okresu spłaty zwykle daje większą oszczędność niż samo obniżenie raty.

- W kredycie hipotecznym sprawdź rekompensatę za wcześniejszą spłatę, szczególnie przy stałej stopie lub w pierwszych 36 miesiącach zmiennej.

- Nie oddawaj bankowi całej gotówki, jeśli za chwilę czeka cię remont, zakup wyposażenia albo potrzeba solidnej rezerwy.

Jak nadpłata obniża odsetki w praktyce

Ja patrzę na to bardzo technicznie: bank nie liczy odsetek od całej kwoty kredytu przez cały czas, tylko od tego kapitału, który jeszcze został do spłaty. Jeśli nadpłacisz część zobowiązania, saldo spada, więc spada też koszt kolejnych miesięcy. W uproszczeniu można to policzyć tak: kapitał × oprocentowanie roczne / 12. W rzeczywistości bank zwykle uwzględnia dokładną liczbę dni, ale kierunek zmian jest zawsze ten sam.

Przykład pomaga to zobaczyć bez teorii. Przy oprocentowaniu 7% rocznie miesięczna część odsetkowa wygląda orientacyjnie tak:

| Saldo przed nadpłatą | Kwota nadpłaty | Odsetki miesięczne przed | Odsetki miesięczne po | Różnica na starcie |

|---|---|---|---|---|

| 300 000 zł | 10 000 zł | 1 750 zł | 1 692 zł | 58 zł |

| 350 000 zł | 20 000 zł | 2 042 zł | 1 925 zł | 117 zł |

| 500 000 zł | 50 000 zł | 2 917 zł | 2 625 zł | 292 zł |

To są wartości orientacyjne, ale dobrze pokazują logikę całego mechanizmu: im większy kapitał zdejmujesz z salda, tym wyraźniej maleją odsetki. Właśnie dlatego nadpłata jednorazowa i nadpłata wykonana wcześniej w harmonogramie zwykle pracują mocniej niż drobne działania odkładane na później. Skoro to już jasne, trzeba odpowiedzieć na kolejne pytanie: kiedy ten efekt jest naprawdę największy?

Kiedy oszczędność jest największa

Najlepsze rezultaty widzę wtedy, gdy nadpłata pojawia się na początku okresu kredytowania. W pierwszych latach raty składają się w większej części z odsetek, więc każde obniżenie salda uderza właśnie w tę najdroższą część harmonogramu. Z czasem rośnie udział kapitału w racie, a korzyść z dodatkowej wpłaty wciąż istnieje, ale jej skala jest mniejsza niż na starcie.

Na efekt wpływają też trzy praktyczne czynniki:

- Wysokość oprocentowania - im droższy kredyt, tym więcej oszczędzasz na każdym obniżonym złotym kapitału.

- Wielkość nadpłaty - jednorazowe 5 tys. zł i jednorazowe 50 tys. zł to zupełnie inna skala redukcji odsetek.

- Moment zaksięgowania pieniędzy - im szybciej środki trafiają na kapitał, tym mniej dni bank nalicza od tej części odsetki.

Jeśli chcesz prostego testu decyzyjnego, ja używam takiej zasady: nadpłata ma największy sens wtedy, gdy nie psuje ci płynności finansowej i jednocześnie trafia do kredytu możliwie wcześnie. To brzmi banalnie, ale w praktyce właśnie na tym najczęściej wywraca się rachunek zysków. Z tego wynika już kolejna ważna decyzja - czy chcesz obniżyć ratę, czy raczej skrócić cały kredyt.

Niższa rata czy krótszy okres spłaty

Po częściowej nadpłacie bank zwykle pozwala wybrać jeden z dwóch wariantów: zmniejszenie raty albo skrócenie okresu spłaty. Obie opcje są sensowne, ale służą innym celom. Jeśli chcesz odciążyć miesięczny budżet, lepsza będzie niższa rata. Jeśli celem jest jak największe ograniczenie kosztu odsetkowego, lepiej skrócić okres kredytowania.

| Opcja | Co się dzieje po nadpłacie | Kiedy ma sens | Wpływ na odsetki |

|---|---|---|---|

| Zmniejszenie raty | Miesięczne obciążenie spada, harmonogram robi się lżejszy | Gdy potrzebujesz więcej luzu w budżecie domowym | Oszczędzasz, ale zwykle mniej niż przy skróceniu okresu |

| Skrócenie okresu | Rata zostaje zbliżona do obecnej, ale kredyt kończy się szybciej | Gdy priorytetem jest niższy całkowity koszt kredytu | Zwykle największa redukcja odsetek |

W praktyce ja najczęściej rekomenduję skracanie okresu, jeśli klient ma stabilny dochód i nie potrzebuje natychmiast niższej raty. To właśnie ten wariant zwykle daje największy finansowy efekt w długim terminie. Jeśli natomiast wiesz, że za chwilę będziesz wykańczać mieszkanie albo chcesz zostawić sobie większy margines bezpieczeństwa, niższa rata bywa rozsądniejsza. Sama decyzja nie kończy jednak tematu, bo w umowie mogą być zapisy, które realnie zmieniają opłacalność nadpłaty.

Na co patrzeć w umowie zanim przelejesz pieniądze

Tu pojawiają się niuanse, które łatwo przeoczyć. UOKiK przypomina, że przy wcześniejszej spłacie kredytu całkowity koszt powinien zostać obniżony proporcjonalnie do skróconego okresu. To dotyczy zarówno odsetek, jak i części innych kosztów przypisanych do niewykorzystanego czasu. Przy kredycie konsumenckim oznacza to zwykle również proporcjonalny zwrot części prowizji, opłat i - jeśli była wymagana do uzyskania kredytu na danych warunkach - składki ubezpieczeniowej.Przy hipotece trzeba dodać jeszcze jeden element: rekompensatę za wcześniejszą spłatę. Rzecznik Finansowy zwraca uwagę, że bank może ją przewidzieć w umowie, zwłaszcza przy kredycie o zmiennej stopie w pierwszych 36 miesiącach albo przy stałej stopie w okresie jej obowiązywania. Taka rekompensata nie jest dowolna - jej wysokość jest ustawowo ograniczona, więc nie może zamienić nadpłaty w karę, ale nadal potrafi zjeść część korzyści.

Przed przelewem sprawdziłbym przede wszystkim:

- czy bank pobiera rekompensatę za wcześniejszą spłatę lub nadpłatę,

- czy opłata dotyczy tylko określonego okresu kredytu,

- czy po nadpłacie możesz wybrać skrócenie okresu, czy bank domyślnie zmniejsza ratę,

- czy istnieje minimalna kwota nadpłaty albo dodatkowy koszt operacyjny,

- czy bank wymaga osobnej dyspozycji w bankowości elektronicznej,

- od jakiej daty nadpłata zacznie realnie zmniejszać odsetki.

Gdy te rzeczy są jasne, sama operacja staje się dużo prostsza. I właśnie wtedy przechodzę do praktyki, bo dobrze wykonana nadpłata to nie tylko decyzja finansowa, ale też porządek w kilku drobnych krokach.

Jak zrobić nadpłatę bez błędów

Najlepszy scenariusz jest prosty, ale warto go przejść po kolei. Ja zwykle robię to tak:

- Sprawdzam aktualne saldo kapitału i najbliższą datę raty.

- Odkładam na bok pieniądze, których nie mogę zamrozić bezpiecznie na kilka miesięcy.

- Wybieram kwotę nadpłaty i sprawdzam, czy nie wpada przez nią opłata albo rekompensata.

- Zlecam nadpłatę w bankowości i upewniam się, że bank traktuje ją jako spłatę kapitału, a nie zwykły dodatkowy przelew na rachunek techniczny.

- Po zaksięgowaniu sprawdzam nowy harmonogram i to, czy bank skrócił okres, czy zmniejszył ratę.

Praktyczna wskazówka: jeśli możesz, zrób nadpłatę jak najwcześniej po wpływie środków, a nie dopiero wtedy, gdy miesiąc jest już prawie zamknięty. Różnica może wydawać się niewielka, ale przy dłuższym kredycie i większych kwotach zaczyna się sumować. Ta sama zasada ma jednak drugą stronę - nadpłata nie może rozbroić twojego budżetu, zwłaszcza jeśli równolegle urządzasz mieszkanie.

Kiedy lepiej zostawić gotówkę na mieszkanie i remont

W finansowaniu mieszkania łatwo wpaść w pułapkę myślenia, że każda wolna złotówka powinna od razu pójść w kredyt. Ja tego nie kupuję bezwarunkowo. Jeśli dopiero wykańczasz lokal, kupujesz wyposażenie albo wiesz, że za kilka miesięcy czeka cię większy remont, gotówka w rezerwie bywa cenniejsza niż symbolicznie niższe odsetki. W praktyce pieniądze są najbardziej elastyczne właśnie wtedy, gdy jeszcze ich nie oddałeś bankowi.

W takich sytuacjach trzymam się trzech zasad:

- zostawiam bufor na bieżące wydatki i niespodziewane naprawy,

- nie nadpłacam kosztem pieniędzy na wykończenie, sprzęt lub czynsz,

- nadpłatę robię dopiero wtedy, gdy wiem, że nie zaburzy planu finansowego na najbliższe miesiące.

Co naprawdę robi różnicę, gdy chcesz płacić mniej odsetek

Jeśli miałbym sprowadzić temat do kilku decyzji, powiedziałbym tak: nadpłacaj wcześnie, nadpłacaj świadomie i nie oddawaj bankowi całej poduszki finansowej. Największą różnicę robi nie sama jednorazowa kwota, ale to, czy kapitał zaczyna pracować na twoją korzyść wcześniej niż przewidywał harmonogram.Najlepszy układ wygląda zwykle tak: masz stabilną rezerwę, umowa nie zjada korzyści opłatą, a po nadpłacie wybierasz skrócenie okresu spłaty. Wtedy odsetki spadają najbardziej, a kredyt szybciej przestaje obciążać domowy budżet. Jeśli dodatkowo urządzasz mieszkanie, pamiętaj o prostym kompromisie: nadpłata ma pomagać, a nie utrudniać życie w tym samym lokum.

To właśnie taki balans daje najlepszy efekt finansowy i najspokojniejszą głowę na co dzień.