Dla wielu osób zawieszenie spłaty kredytu jest po prostu sposobem na złapanie oddechu, ale w praktyce liczy się coś więcej niż sama nazwa ulgi. Trzeba wiedzieć, czy bank wstrzymuje całą ratę, tylko część kapitałową, jak długo trwa przerwa i co stanie się z kosztami po wznowieniu spłaty. Poniżej wyjaśniam to bez bankowego żargonu, z naciskiem na realne skutki dla budżetu domowego.

Najkrócej: liczy się forma odroczenia, koszt i termin wznowienia spłaty

- W 2026 r. najczęściej korzysta się z bankowej karencji, odroczenia raty albo wydłużenia okresu kredytowania.

- Przerwa w spłacie nie zawsze jest darmowa, bo w wielu ofertach odsetki nadal się naliczają.

- Najbezpieczniej składać wniosek przed terminem raty, a nie w ostatniej chwili.

- Składka ubezpieczenia kredytu może nadal być pobierana, nawet jeśli rata zostaje odroczona.

- Jeśli problem z budżetem potrwa dłużej niż chwilę, zwykle lepiej rozważyć wydłużenie okresu lub restrukturyzację.

Czym w praktyce jest przerwa w spłacie rat

W codziennym języku ludzie wrzucają do jednego worka kilka różnych rozwiązań, a to błąd. Karencja oznacza zwykle odroczenie spłaty kapitału, więc płacisz mniejszą ratę, ale odsetki nadal mogą być naliczane. Z kolei pełniejsze odroczenie raty daje mocniejszy oddech w budżecie, lecz później trzeba nadrobić brakujące miesiące albo zaakceptować dłuższy harmonogram.

Ja patrzę na to tak: najważniejsze pytanie brzmi nie „czy rata zniknie”, tylko „co dokładnie przestaję płacić i na jak długo”. Przy kredycie na mieszkanie ta różnica jest bardzo praktyczna, bo jedna forma ulgi pomaga przejść przez kosztowny remont, a inna tylko przesuwa problem o kilka miesięcy. I właśnie od tej różnicy zależy, czy rozwiązanie jest sensowne.

Żeby to uporządkować, warto rozdzielić trzy pojęcia: odroczenie części raty, zawieszenie całej raty i restrukturyzację. Pierwsze dwa są zwykle krótkoterminowe, trzecie służy raczej wtedy, gdy napięcie w budżecie nie zniknie po jednym sezonie. Dzięki temu od razu widać, czy potrzebujesz tylko chwilowej przerwy, czy raczej trwałej zmiany warunków spłaty.

Jakie rozwiązania są dziś realnie dostępne w Polsce

W 2026 r. nie ma już jednego powszechnego programu dla wszystkich kredytobiorców, więc w praktyce liczą się oferty banków i osobne rozwiązania dla konkretnych produktów. To ważne, bo część treści w sieci nadal miesza dzisiejsze zasady z dawnymi, ustawowymi wakacjami kredytowymi z lat 2022-2024. Dziś trzeba czytać przede wszystkim regulamin swojego banku, a nie stare poradniki.

Na rynku spotyka się najczęściej trzy ścieżki. Pierwsza to odroczenie części kapitałowej raty, druga to wydłużenie okresu kredytowania, a trzecia to restrukturyzacja, czyli ułożenie nowych warunków spłaty. mBank pokazuje na swoim przykładzie, że odroczenie może dotyczyć 1-3 miesięcy, a przy hipotekach nawet 6 miesięcy, ale to nadal tylko przykład jednej oferty, nie reguła dla całego rynku.

W praktyce różnice między bankami są spore. Jedne pozwalają zawiesić tylko część kapitałową, inne całą ratę kapitałowo-odsetkową, a jeszcze inne wymagają braku zaległości przed złożeniem wniosku. Dlatego nie zakładałbym z góry, że rozwiązanie działa tak samo w każdym banku. Właśnie od tego zależy, czy ulga faktycznie pomoże, czy tylko skomplikuje harmonogram.

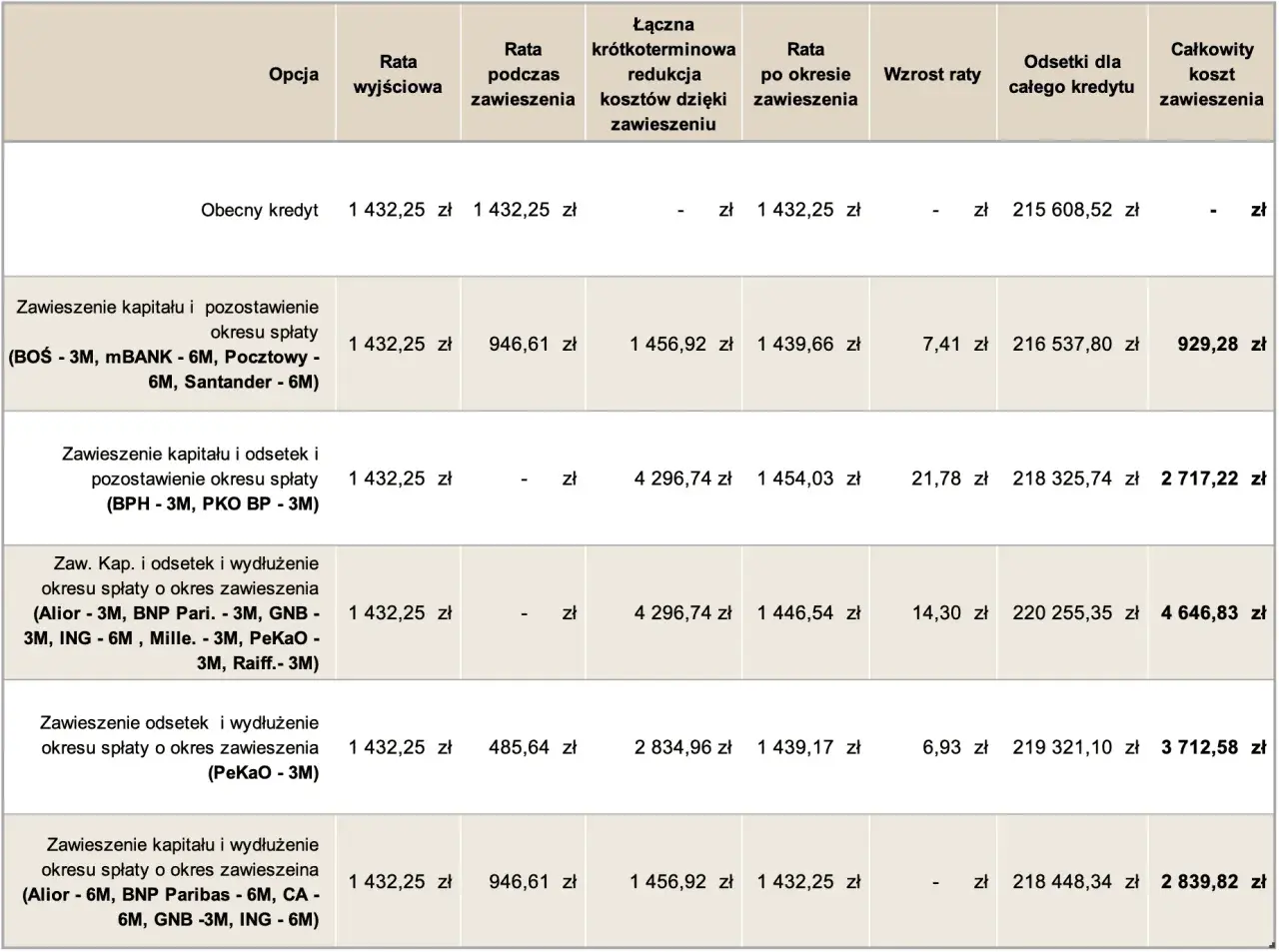

Ile to kosztuje i co dzieje się z odsetkami

Największe nieporozumienie jest takie, że każda przerwa w spłacie automatycznie oszczędza pieniądze. W praktyce często oszczędza tylko gotówkę „tu i teraz”. Jeśli bank odracza sam kapitał, rata chwilowo spada, ale odsetki nadal mogą być naliczane. Jeśli zawiesza całą ratę, oddech jest większy, lecz po zakończeniu ulgi zwykle rośnie koszt całkowity albo wydłuża się okres kredytowania.

Prosty przykład: przy racie 3200 zł dwumiesięczna przerwa daje 6400 zł wolnych środków w budżecie. To realna pomoc, jeśli trzeba domknąć koszt wykończenia mieszkania, naprawy albo przejściowego spadku dochodów. Ale jeżeli bank rozkłada ten brak na dalsze miesiące, finalnie płacisz więcej albo dłużej. Tego nie da się obejść samą zmianą nazwy produktu.

Przy części ofert trzeba też doliczyć składkę ubezpieczenia kredytu, bo ona nie zawsze znika razem z ratą. To detal, który wielu osobom umyka, a potem okazuje się, że oszczędność była mniejsza niż zakładano. Jeśli więc ktoś pyta mnie, czy taka ulga jest „za darmo”, odpowiadam ostrożnie: zależy od konstrukcji umowy, a nie od samej etykiety na stronie banku.

| Wariant | Co płacisz teraz | Co dzieje się później | Kiedy ma sens |

|---|---|---|---|

| Karencja w kapitale | Odsetki, czasem ubezpieczenie | Rata zwykle wraca wyższa lub harmonogram się wydłuża | Gdy potrzebujesz krótkiego oddechu na 1-3 miesiące |

| Wydłużenie okresu kredytowania | Niższa rata przez resztę spłaty | Wyższy koszt całkowity, bo spłacasz dłużej | Gdy problem z budżetem nie jest jednorazowy |

| Restrukturyzacja | Zależy od nowych warunków | Nowa umowa lub nowe parametry spłaty | Gdy potrzebna jest głębsza zmiana układu długu |

Jak złożyć wniosek, żeby nie przegapić raty

Najbezpieczniej działać zanim termin płatności stanie się „jutro”. Banki potrzebują chwili na rozpatrzenie sprawy, więc jeśli złożysz wniosek na ostatnią chwilę, rata może jeszcze zejść z konta. W takich sytuacjach nie liczę na szczęście, tylko na prosty porządek działania.

- Sprawdzam w umowie i w bankowości elektronicznej, czy dostępna jest karencja, odroczenie raty albo wydłużenie okresu spłaty.

- Zapisuję datę kolejnej raty, numer umowy i powód, dla którego potrzebuję ulgi.

- Składam wniosek kanałem wskazanym przez bank: online, telefonicznie, przez aplikację albo w oddziale.

- Czytam decyzję dokładnie, zwłaszcza od kiedy ulga obowiązuje i czy pobrana rata zostanie zwrócona.

- Sprawdzam też, czy w czasie przerwy nadal schodzi ubezpieczenie albo inne opłaty poboczne.

Jeśli masz już zaległości, nie zakładaj automatycznie, że dostaniesz ulgę na tych samych zasadach. Część banków oczekuje czystego harmonogramu albo osobnego trybu pomocy. To kolejny powód, by nie odkładać decyzji do dnia płatności, zwłaszcza gdy budżet i tak jest napięty przez remont, wyposażenie mieszkania albo wzrost innych kosztów życia.

Kiedy lepiej wybrać karencję, a kiedy wydłużenie okresu

Ja rozdzielam te dwa scenariusze bardzo prosto: jeśli problem jest chwilowy, wybieram rozwiązanie krótkie; jeśli potrwa dłużej, wolę stabilizować ratę na stałe. Krótka przerwa pomaga wtedy, gdy czekasz na zwrot, premię, rozliczenie z wykonawcą albo po prostu chcesz przetrwać jeden trudniejszy kwartał. Wydłużenie okresu ma sens wtedy, gdy jednorazowy ruch już nie wystarcza.

Warto pamiętać, że bank patrzy na taki wniosek jak na sygnał napięcia finansowego. mBank wprost zaznacza, że odroczenie może wpłynąć na ocenę historii kredytowej i zdolność przy kolejnych wnioskach. To nie znaczy, że każda ulga jest zła. Znaczy tylko tyle, że trzeba ją traktować jak narzędzie ratunkowe, a nie wygodny dodatek do kredytu.

Jeśli miałbym wskazać praktyczne kryterium wyboru, użyłbym jednego pytania: czy po zakończeniu ulgi mój budżet będzie naprawdę silniejszy? Jeśli tak, karencja wystarczy. Jeśli nie, lepiej od razu szukać rozwiązania, które obniży ratę na dłużej, nawet kosztem wyższego całkowitego kosztu kredytu.

Najczęstsze błędy, które zamieniają ulgę w problem

Najbardziej kosztowny błąd to mylenie odroczenia kapitału z pełnym wstrzymaniem raty. Drugi to złożenie wniosku po terminie, gdy płatność już poszła lub jest w trakcie realizacji. Trzeci to założenie, że skoro dziś nie płacisz raty, to kredyt w ogóle nie kosztuje. Koszt zwykle tylko przesuwa się w czasie.

- Nie sprawdzanie, czy ulga dotyczy całej raty czy tylko kapitału.

- Ignorowanie składek ubezpieczeniowych, które mogą nadal być pobierane.

- Wybór zbyt krótkiej ulgi przy problemie, który potrwa kilka miesięcy dłużej.

- Składanie wniosku bez policzenia wpływu na przyszłą ratę i całkowity koszt.

- Traktowanie odroczenia jak stałego rozwiązania, a nie pomostu.

Przy dawnych ustawowych wakacjach UOKiK przypominał bankom, że nie wolno skracać okresu zawieszenia wbrew zasadom programu. Dla czytelnika ważniejsza jest dziś jednak inna lekcja: czytaj decyzję banku co do dnia rozpoczęcia i zakończenia ulgi, zamiast opierać się na ogólnym opisie produktu.

Gdy rata konkuruje z remontem mieszkania, decyduj kolejnością wydatków

W mieszkaniu najłatwiej wpaść w pułapkę kilku równoległych kosztów: kredyt, wykończenie, meble, sprzęt i niespodziewany wydatek „na już”. W takiej sytuacji przerwa w spłacie może uratować płynność, ale tylko wtedy, gdy najpierw liczysz budżet, a dopiero potem robisz zakupy. Ja zaczynam od trzech liczb: miesięczny dochód netto, stałe koszty i kwota, która musi zostać po opłaceniu raty.

- Najpierw sprawdzam, czy ulga obejmuje ratę w całości, czy tylko jej część.

- Potem liczę, o ile realnie poprawi się budżet po odroczeniu.

- Na końcu porównuję to z kosztem dłuższej spłaty i z możliwością restrukturyzacji.

Jeśli po takim rachunku nadal brakuje rezerwy na 1-2 miesiące życia, problem nie jest już wyłącznie przejściowy. Wtedy sensowniejsza bywa trwała zmiana harmonogramu niż krótkie przesunięcie raty. To właśnie ten test odróżnia rozsądne wsparcie od drogiego odłożenia kłopotu na później.