Najkrócej: brak zadatku nie szkodzi, jeśli umowa dobrze reguluje ryzyko

- Sam brak zadatku nie unieważnia umowy i nie osłabia jej automatycznie, ale zabiera finansowy mechanizm dyscyplinujący.

- Przy zwykłej formie pisemnej zwykle można dochodzić odszkodowania, a nie przymuszenia do sprzedaży.

- W transakcjach mieszkaniowych szczególnie ważne są termin finalnego aktu, dokładny opis lokalu i jasne zasady wyjścia z umowy.

- Zaliczka, zadatek i brak wpłaty mają różne skutki przy zerwaniu transakcji.

- Jeśli kupujesz na kredyt, dobrze działa zapis o warunku finansowania i realnym terminie na decyzję banku.

Co naprawdę zmienia brak zadatku w umowie przedwstępnej

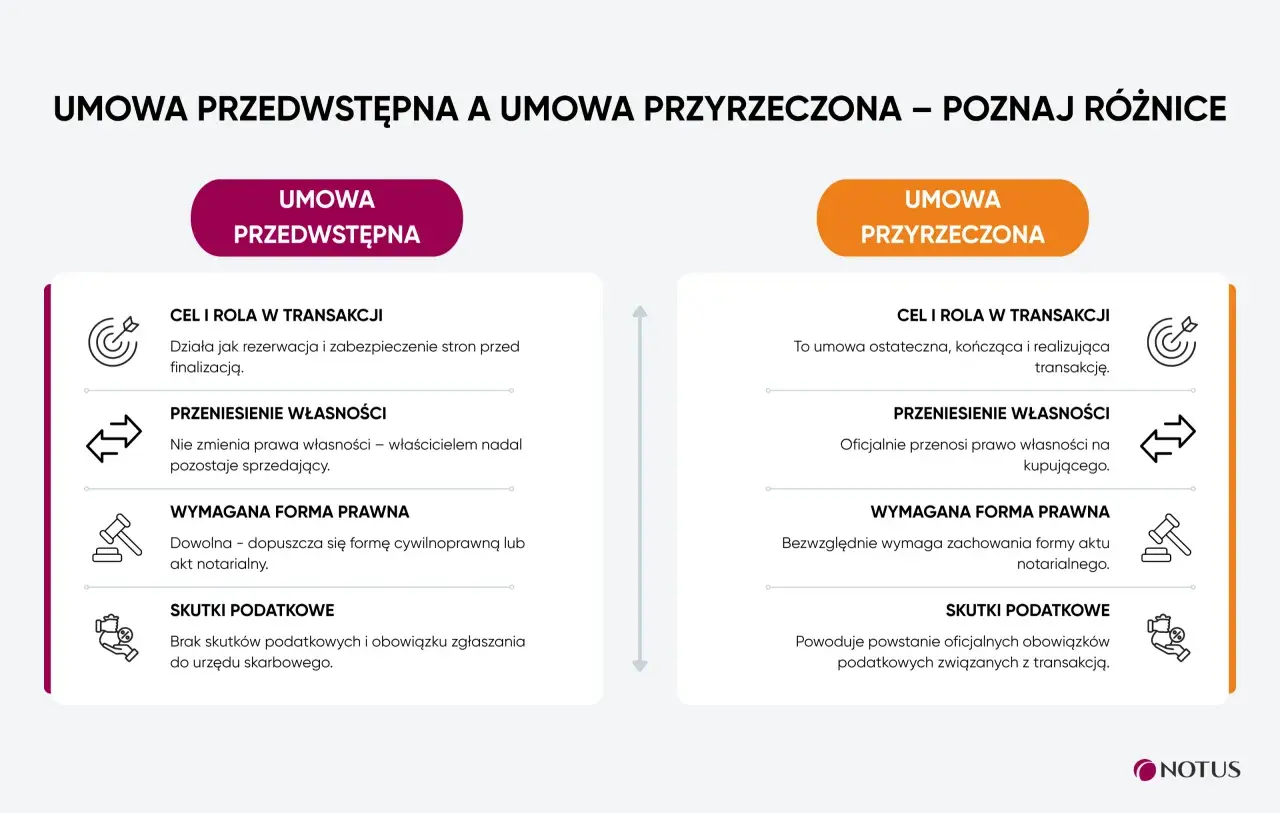

Wariant bez zadatku nie oznacza, że strony podpisują „luźną obietnicę”. Umowa przedwstępna nadal wiąże, o ile zawiera istotne elementy przyszłej sprzedaży: kto sprzedaje, kto kupuje, co dokładnie ma być sprzedane i za jaką cenę. Zmienia się natomiast mechanika zabezpieczenia. Nie ma kwoty, którą można zatrzymać albo żądać w podwójnej wysokości, więc ciężar ochrony przesuwa się na treść dokumentu i jego formę. Ja w takich transakcjach zawsze patrzę przede wszystkim na to, co stanie się, jeśli jedna ze stron zmieni zdanie. Przy zwykłej formie pisemnej najczęściej wchodzą w grę roszczenia odszkodowawcze za koszty poniesione w zaufaniu do umowy. Jeśli strony chcą mocniejszej ochrony, trzeba myśleć o formie aktu notarialnego, bo wtedy pojawia się możliwość dochodzenia zawarcia umowy przyrzeczonej. To jest realna różnica, zwłaszcza przy mieszkaniu, które ma dużą wartość i nie może „wisieć” bez zabezpieczenia.Warto też pamiętać o terminach. Jeżeli strony nie wpiszą daty finalnej umowy, trzeba ją ustalić w odpowiednim czasie, a po roku od podpisania umowy bez wskazania terminu nie można już żądać jej zawarcia. To jeden z tych zapisów, które brzmią technicznie, ale w praktyce decydują o tym, czy transakcja faktycznie dojdzie do skutku. Skoro to już mamy uporządkowane, pora rozdzielić trzy rozwiązania, które w codziennym języku bywają wrzucane do jednego worka.

Zaliczka, zadatek i brak wpłaty to nie to samo

Przy mieszkaniach ludzie często mówią „zaliczka” tam, gdzie w rzeczywistości chodzi o zadatek, albo odwrotnie. A różnica jest konkretna i od razu przekłada się na pieniądze.

| Wariant | Co się dzieje, gdy transakcja upada | Poziom zabezpieczenia | Kiedy ma sens |

|---|---|---|---|

| Brak wpłaty | Nie ma automatycznego mechanizmu zatrzymania pieniędzy; zwykle zostają roszczenia z umowy i z Kodeksu cywilnego | Niski | Gdy strony chcą przejść przez formalności bez blokowania gotówki |

| Zaliczka | Co do zasady wraca, jeśli umowa nie dojdzie do skutku, bo jest tylko częścią ceny | Średni | Gdy potrzebna jest elastyczność, ale strony chcą symbolicznej wpłaty |

| Zadatek | Można go zatrzymać albo żądać sumy dwukrotnie wyższej, jeśli druga strona nie wykona umowy | Wysoki | Gdy strony chcą mocnego bodźca do domknięcia transakcji |

W praktyce zadatek przy kupnie mieszkania często ustala się na kilka procent ceny, nierzadko 5-10%, ale nie ma tu żadnego sztywnego progu ustawowego. Przy zaliczce i przy wariancie bez wpłaty najważniejsze staje się to, czy umowa dokładnie opisuje skutki rezygnacji, opóźnienia i niedostarczenia dokumentów. Jeśli tego nie ma, strony zaczynają spierać się nie o mieszkanie, tylko o interpretację jednego zdania.

Ten punkt dobrze prowadzi do treści samej umowy, bo przy braku zadatku to właśnie zapisy techniczne robią największą robotę.

Jakie zapisy muszą się znaleźć, żeby dokument naprawdę chronił

Jeśli miałbym wskazać jeden błąd, który psuje najwięcej transakcji, to byłoby nim zostawienie umowy w wersji „ogólnej, żeby było szybciej”. Przy mieszkaniu to za mało. Dokument powinien być precyzyjny, bo później to on rozstrzyga, kto ma rację, a nie dobre intencje z dnia podpisania.

Opis mieszkania bez niedomówień

W umowie wpisuję pełny adres, numer księgi wieczystej, powierzchnię, liczbę pokoi, udział w gruncie i informację o pomieszczeniach przynależnych, takich jak piwnica, komórka lokatorska czy miejsce postojowe, jeśli są częścią transakcji. Im dokładniejszy opis, tym mniejsze ryzyko, że później ktoś zacznie twierdzić, że „miał na myśli coś innego”.

Terminy, które nie mogą być miękkie

Przy transakcjach mieszkaniowych najczęściej pilnuję trzech dat: terminu finalnego aktu notarialnego, terminu wydania lokalu i terminu dostarczenia dokumentów. W praktyce między umową przedwstępną a aktem końcowym często pojawia się 30-90 dni, ale przy kredycie bankowym ten okres bywa dłuższy. To nie jest ozdobnik. To jest moment, w którym transakcja albo idzie do przodu, albo zaczyna się rozjeżdżać.

Przeczytaj również: Odbiór mieszkania od dewelopera - jak uniknąć pułapek?

Warunek kredytowy i scenariusz awaryjny

Jeżeli kupujący finansuje zakup kredytem, sensowny jest zapis, który uzależnia dalszy krok od uzyskania finansowania do konkretnej daty. Taki warunek porządkuje sytuację obu stron: kupujący nie ryzykuje niepotrzebnych kosztów, a sprzedający wie, do kiedy czeka na decyzję banku. W umowie warto też opisać, co dzieje się po negatywnej decyzji: czy umowa wygasa, czy strony zwracają sobie dokumenty, czy trzeba jeszcze coś formalnie oświadczyć.

Dobry zapis nie musi być rozwlekły. Ma być konkretny, jednoznaczny i odporny na spór. Kiedy to jest dopięte, dużo łatwiej spojrzeć na drugą stronę równania, czyli na ryzyko.

Gdzie najczęściej pojawiają się ryzyka przy zakupie mieszkania

W umowie bez zadatku ryzyko nie znika, tylko zmienia kształt. Dla kupującego największym zagrożeniem jest sytuacja, w której blokuje mieszkanie, opłaca dodatkowe sprawdzenia i potem słyszy, że sprzedający wybrał innego nabywcę albo przeciąga podpisanie finalnego aktu. Dla sprzedającego problemem bywa odwrotna sytuacja: lokal jest wyłączony z rynku, a kupujący zwleka z kredytem albo po prostu znika.

Ja patrzę tu na trzy praktyczne obszary. Po pierwsze, stan prawny nieruchomości - kto naprawdę jest właścicielem, czy w księdze wieczystej są hipoteki, służebności albo roszczenia. Po drugie, stan finansowy - czy w lokalu nie ma zaległości czynszowych, zadłużenia wobec wspólnoty albo ukrytych kosztów, które pojawią się po podpisaniu. Po trzecie, stan organizacyjny - czy sprzedający ma komplet dokumentów i czy wie, kiedy lokal zostanie wydany.

W mieszkaniach kupowanych po remoncie lub w atrakcyjnie wykończonych wnętrzach łatwo skupić się na wizualnym efekcie, a pominąć formalności. To błąd, bo papier potrafi zepsuć transakcję szybciej niż problem techniczny w lokalu. Jeśli te obszary są opisane dobrze, można przejść do pytania, czy w ogóle warto wybierać zwykłą formę pisemną.

Kiedy warto wybrać akt notarialny zamiast zwykłej formy pisemnej

Przy mieszkaniu zwykła forma pisemna jest skuteczna, ale daje słabszą ochronę. W praktyce oznacza to, że jeśli druga strona się wycofa, najczęściej zostaje roszczenie o odszkodowanie za koszty poniesione w zaufaniu do umowy. To bywa za mało, kiedy stawką jest konkretne mieszkanie, czas i harmonogram przeprowadzki.

Akt notarialny ma sens szczególnie wtedy, gdy:

- kupujący wpłaca większe środki, ale nie chce zadatku,

- sprzedający potrzebuje mocnego potwierdzenia, że transakcja dojdzie do skutku,

- finansowanie z banku nie jest jeszcze zamknięte,

- strony chcą mieć możliwość dochodzenia zawarcia umowy przyrzeczonej, a nie tylko odszkodowania.

To jest właśnie miejsce, w którym brak zadatku można sensownie zrekompensować lepszą formą dokumentu. Wtedy nie opierasz bezpieczeństwa tylko na pieniądzu, ale na prawie do domknięcia sprzedaży. To rozwiązanie jest zwykle bardziej uporządkowane, choć wymaga większej staranności i często spokojniejszego tempa negocjacji.

Jeżeli ktoś pyta mnie, czy zawsze trzeba iść do notariusza na etapie przedwstępnym, odpowiadam krótko: nie zawsze, ale przy droższych i bardziej złożonych transakcjach mieszkalnych to często po prostu rozsądniejsze. Zanim jednak podpiszesz cokolwiek, sprawdź jeszcze kilka rzeczy, które w praktyce oszczędzają najwięcej nerwów.

Zanim podpiszesz, sprawdź jeszcze te rzeczy

Przed podpisaniem umowy przedwstępnej bez zadatku robię własną krótką checklistę. To nie jest przesada, tylko zwykła oszczędność czasu. Najwięcej problemów rodzą nie wielkie spory prawne, ale drobne niedopatrzenia, które wracają jak bumerang po kilku tygodniach.

- czy księga wieczysta jest zgodna z danymi sprzedającego i lokalu,

- czy cena, termin aktu i termin wydania mieszkania są wpisane wprost,

- czy wiadomo, kto pokrywa koszty notariusza, wypisów i ewentualnych zaświadczeń,

- czy sprzedający potwierdza brak zaległości wobec wspólnoty lub spółdzielni,

- czy w mieszkaniu nie ma najemcy, lokatora albo innego prawa, które utrudni wydanie lokalu,

- czy przy kredycie zapisano realny termin na decyzję banku i jasną procedurę, gdy finansowanie nie przejdzie.

Jeśli jedna z tych rzeczy budzi wątpliwość, nie traktuję tego jak drobiazgu. Przy mieszkaniu to właśnie takie elementy decydują, czy umowa będzie tylko papierem, czy faktycznym narzędziem bezpiecznej transakcji. Dobrze przygotowany dokument bez zadatku potrafi działać bardzo sprawnie, ale tylko wtedy, gdy zastępujesz finansową presję precyzyjną treścią i właściwą formą.