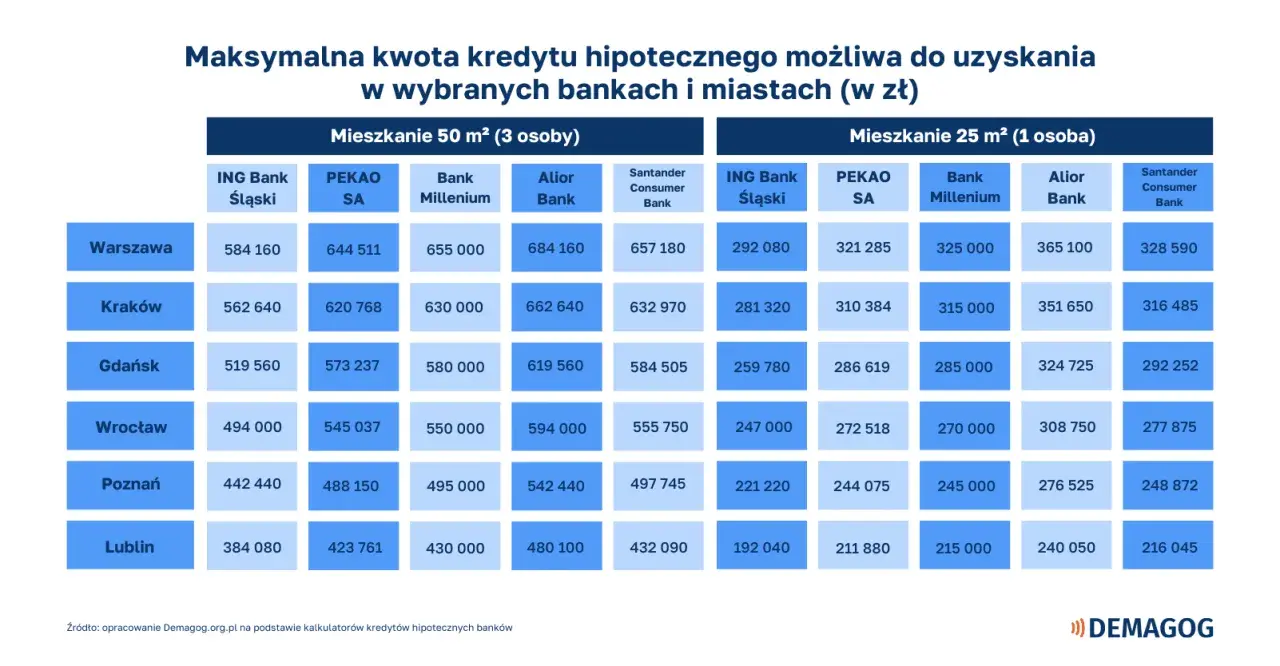

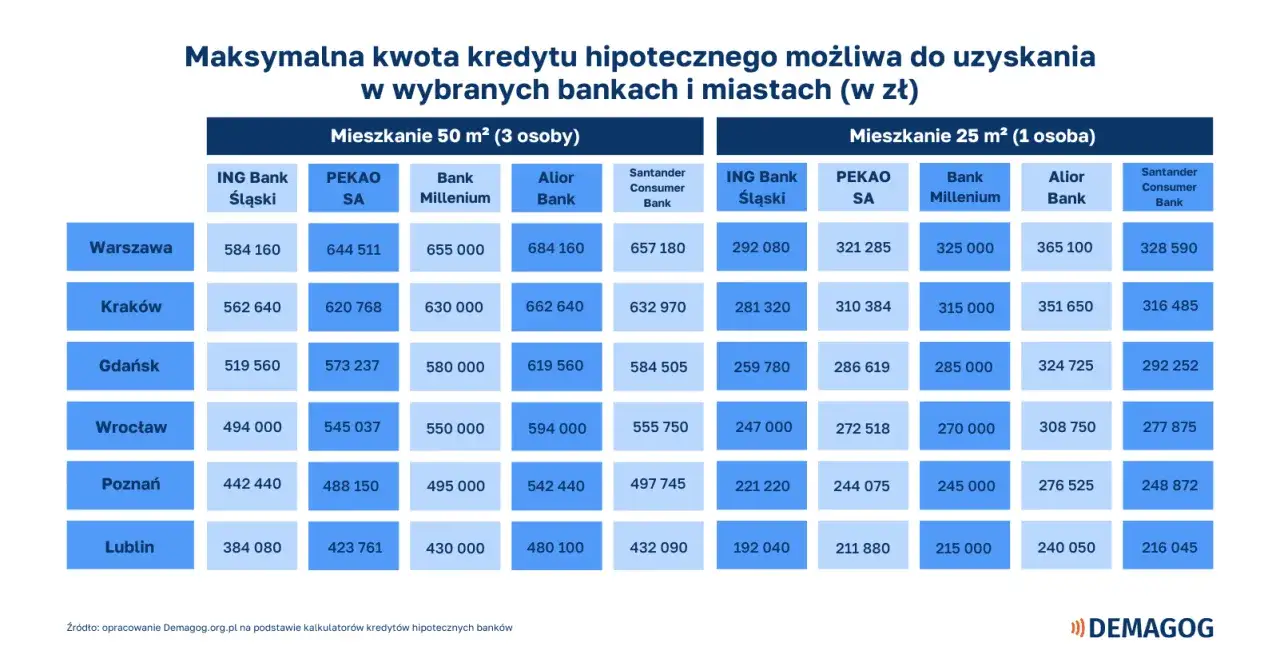

Przy 500 tys. zł kredytu hipotecznego zwykle trzeba liczyć się z dochodem rzędu 8–10 tys. zł netto

- Rata kredytu 500 tys. zł przy 30 latach spłaty najczęściej wynosi około 3,1–3,4 tys. zł miesięcznie.

- Singiel zwykle potrzebuje mniej więcej 8–10 tys. zł netto, żeby wniosek miał realne szanse przejść.

- Para z łącznym dochodem 10–12 tys. zł netto jest zwykle w dużo lepszej sytuacji niż jedna osoba.

- Brak innych rat, czysty BIK i stabilne wpływy potrafią zrobić większą różnicę niż samo „ile na papierze” zarabiasz.

- Kredyt gotówkowy na 500 tys. zł to zupełnie inny poziom wymagań niż hipoteka i zwykle nie mieści się w standardowej ofercie.

Przy 500 tys. zł kredytu najważniejsza jest rata, nie sama kwota

Zakładam tu kredyt hipoteczny, bo przy takiej kwocie to najczęstszy scenariusz. Przy obecnych warunkach rynkowych w 2026 r. i 30-letnim okresie spłaty rata 500 tys. zł zwykle mieści się w okolicach 3,1–3,4 tys. zł miesięcznie, a przy mniej korzystnym oprocentowaniu rośnie wyraźnie wyżej. To właśnie ta rata decyduje, jaki dochód musi się pojawić w wniosku.| Okres spłaty | Rata przy ok. 6,3% | Rata przy ok. 6,9% | Rata przy ok. 8,5% |

|---|---|---|---|

| 20 lat | ok. 3 670 zł | ok. 3 850 zł | ok. 4 340 zł |

| 25 lat | ok. 3 317 zł | ok. 3 505 zł | ok. 4 026 zł |

| 30 lat | ok. 3 098 zł | ok. 3 296 zł | ok. 3 845 zł |

Jeśli mam uprościć odpowiedź do jednej liczby, powiedziałbym tak: singiel powinien myśleć raczej o 8–10 tys. zł netto miesięcznie, a gospodarstwo domowe z dwiema stabilnymi pensjami zwykle ma wyraźnie łatwiej. Przy umowie o pracę to mniej więcej okolice 11–14 tys. zł brutto u jednej osoby, choć dokładna granica zależy od banku i od tego, co jeszcze obciąża domowy budżet.

Jak bank liczy zdolność i dlaczego sama pensja nie wystarcza

W praktyce bank nie sprawdza wyłącznie wysokości pensji. Patrzy na wskaźnik DTI, czyli relację wszystkich rat i stałych zobowiązań do dochodu, a także na koszty życia, liczbę osób na utrzymaniu i historię spłat. W rekomendacjach KNF bezpieczny poziom obciążenia dochodu kredytem i innymi zobowiązaniami bywa odnoszony do pułapów 50% lub 65%, ale banki często stosują ostrzejsze podejście, jeśli profil klienta nie jest idealny.

- Dochód netto - liczy się kwota po podatkach i składkach, a nie brutto z umowy.

- Forma zatrudnienia - umowa o pracę jest zwykle najprostsza do oceny, ale B2B czy zlecenie też mogą przejść, jeśli wpływy są regularne.

- Inne zobowiązania - karta kredytowa, limit w koncie, leasing, pożyczka ratalna i alimenty realnie obniżają zdolność.

- BIK - opóźnienia w spłatach lub częste zapytania kredytowe nie pomagają.

- Koszty gospodarstwa domowego - dzieci, czynsz, media i dojazdy bank traktuje jako stałe obciążenie budżetu.

To dlatego dwie osoby z tą samą pensją mogą dostać zupełnie inny wynik. Jedna ma czyste konto, brak kart i stabilne wpływy od lat, a druga kilka drobnych zobowiązań, wyższe koszty utrzymania i nieregularny dochód. Matematyka kredytowa jest tu bezlitosna, ale przewidywalna. I właśnie od tej przewidywalności zależą realne widełki dochodu.

Przykładowe widełki dla singla, pary i rodziny

Żeby odpowiedzieć praktycznie, a nie teoretycznie, najlepiej spojrzeć na konkretne scenariusze. Poniżej biorę założenie bezpieczne dla banku: kredyt hipoteczny na 500 tys. zł, brak dużych innych rat i sensowny okres spłaty. To nie są minima ustawowe, tylko widełki, które w realnym życiu dają największą szansę na pozytywną decyzję.

| Profil wnioskodawcy | Dochód netto, który zwykle daje szansę | Dochód brutto na UoP | Jak to czytać |

|---|---|---|---|

| Singiel bez innych rat | 8–10 tys. zł | 11–14 tys. zł | To poziom, przy którym rata 500 tys. zł nie zjada całego bufora bezpieczeństwa. |

| Para bez innych zobowiązań | 10–12 tys. zł łącznie | 14–17 tys. zł łącznie | Dwie stabilne pensje zwykle otwierają drogę do lepszej oceny niż jedna wyższa pensja. |

| Rodzina z dzieckiem i jedną inną ratą | 12–14 tys. zł łącznie | 17–20 tys. zł łącznie | Tu bank patrzy ostrożniej, bo koszty życia i zobowiązania szybciej zjadają nadwyżkę. |

Jeśli pytasz o bardzo prostą granicę, to ja traktowałbym 8–10 tys. zł netto dla singla jako punkt odniesienia, a nie gwarancję. Przy wyższym oprocentowaniu, krótszym okresie albo 10% wkładu własnego zamiast 20% ta granica przesuwa się w górę. Z kolei para z łącznym dochodem na poziomie 10–12 tys. zł netto ma zwykle dużo wygodniejszą pozycję negocjacyjną.

Warto też pamiętać o poziomie odniesienia z rynku pracy. Jak podaje Ministerstwo Rodziny, Pracy i Polityki Społecznej, od 1 stycznia 2026 r. minimalne wynagrodzenie wynosi 4806 zł brutto. W praktyce jedna pensja minimalna to za mało, by bezpiecznie udźwignąć kredyt na 500 tys. zł, nawet jeśli bank formalnie analizuje kilka dodatkowych parametrów.

Co najbardziej podnosi albo obcina wynik wniosku

Jeśli chcę szybko ocenić, czy ktoś ma realną szansę na taki kredyt, patrzę przede wszystkim na te elementy:

- Wkład własny - im bliżej 20%, tym zwykle spokojniejsza ocena. LTV, czyli stosunek kredytu do wartości nieruchomości, ma tu duże znaczenie.

- Brak innych rat - nawet niewielki kredyt samochodowy potrafi obniżyć zdolność bardziej, niż się wydaje.

- Stabilność dochodu - bank lubi regularność, nie tylko wysoką kwotę na umowie.

- Historia BIK - terminowe spłaty budują wiarygodność, opóźnienia ją psują.

- Limity kart i debetów - niewykorzystany limit też bywa traktowany jako potencjalne obciążenie.

- Koszty życia - dziecko, alimenty, wysoki czynsz lub leasing nie są dla banku „tłem”, tylko realnym kosztem.

Największy błąd, jaki widzę, to liczenie zdolności wyłącznie na podstawie pensji netto. Takie podejście działa tylko na papierze. W realnej ocenie bank porównuje dochód z całym zestawem obowiązkowych wydatków, więc czasem lepiej zarabiająca osoba dostaje słabszy wynik od kogoś z niższą pensją, ale bez żadnych dodatkowych obciążeń. To właśnie detal, który często decyduje o akceptacji lub odmowie.

Jak poprawić zdolność, gdy brakuje kilku tysięcy

Jeśli jesteś blisko celu, nie zawsze trzeba od razu rezygnować z zakupu. Ja najpierw szukałbym miejsc, w których da się poprawić wynik bez sztucznego nadmuchiwania dochodu. Najbardziej praktyczne ruchy są zwykle banalne, ale działają szybciej niż cokolwiek innego.

- Spłać drobne zobowiązania - mała rata gotówkowa czy leasing potrafią zabrać zaskakująco dużo zdolności.

- Zamknij nieużywane limity - karta kredytowa i debet w koncie mogą ciążyć nawet wtedy, gdy z nich nie korzystasz.

- Wydłuż okres spłaty - przejście z 25 na 30 lat zwykle obniża miesięczną ratę w sposób odczuwalny.

- Dodaj współkredytobiorcę - druga stabilna pensja bardzo często zmienia wynik całej kalkulacji.

- Zwiększ wkład własny - im mniejsza kwota finansowana kredytem, tym łatwiej przejść ocenę.

- Daj sobie czas na historię wpływów - bank woli kilka miesięcy regularnych przelewów niż świeżą zmianę pracy bez historii.

Jedna rzecz jest ważna: jednorazowy przelew od rodziny nie zastąpi bankowi stałego dochodu. Może pomóc w wkładzie własnym, ale nie zbuduje zdolności tak skutecznie jak regularne wpływy. Jeśli więc brakuje Ci tylko kilku tysięcy, najpierw zamknij zobowiązania i uporządkuj limitowe „drobiazgi”, a dopiero potem myśl o zmianie banku.

Kredyt gotówkowy na 500 tys. zł to zupełnie inna historia

Jeśli przez 500 tys. zł kredytu rozumiesz nie hipotekę, tylko zwykły kredyt gotówkowy, sytuacja robi się dużo trudniejsza. Taki produkt ma zwykle krótszy okres spłaty i wyraźnie wyższą ratę, a do tego banki rzadko udzielają go w tak wysokiej kwocie bez bardzo mocnego profilu klienta. Dla skali: w mBanku maksymalna kwota kredytu gotówkowego sięga 250 tys. zł, więc 500 tys. zł nie jest standardem dla tego rodzaju finansowania.| Cecha | Kredyt hipoteczny | Kredyt gotówkowy |

|---|---|---|

| Zabezpieczenie | Hipoteka na nieruchomości | Zwykle brak zabezpieczenia rzeczowego |

| Okres spłaty | Najczęściej do 25-35 lat | Zwykle krótszy, często do 10 lat |

| Rata przy 500 tys. zł | Około 3,1-3,8 tys. zł | Zwykle dużo wyższa |

| Dochód wymagany | Około 8-10 tys. zł netto u singla | Często poza standardową ofertą banków |

| Praktyczne zastosowanie | Zakup mieszkania lub domu | Mniejsze finansowanie, konsolidacja, większy remont |

Wniosek jest prosty: jeśli mówimy o 500 tys. zł, prawie zawsze sensowniejsza jest hipoteka. Kredyt gotówkowy przy takiej kwocie szybko robi się zbyt ciężki dla domowego budżetu, nawet przy niezłych zarobkach. Z punktu widzenia bezpieczeństwa finansowego to po prostu inna liga ryzyka.

Co przygotować przed złożeniem wniosku

Przed wizytą w banku lub rozmową z doradcą warto mieć uporządkowane wszystko, co może wpłynąć na ocenę zdolności. Im mniej niedomówień, tym mniejsze ryzyko, że bank cofnie się w połowie procesu i poprosi o dodatkowe dokumenty.

- Wyciągi z konta z kilku ostatnich miesięcy, żeby potwierdzić regularność wpływów.

- Dokumenty dochodowe - umowa, zaświadczenie od pracodawcy, PIT albo zestawienie przychodów przy B2B.

- Lista zobowiązań - raty, limity, karty, leasing, alimenty i inne stałe obciążenia.

- Dokumenty nieruchomości - zwłaszcza gdy kupujesz mieszkanie z rynku wtórnego lub finansujesz lokal do wykończenia.

- Bufor na wykończenie i urządzenie - przy zakupie mieszkania to często dodatkowy koszt liczony już nie w tysiącach, tylko w dziesiątkach tysięcy złotych.

To ostatnie jest szczególnie ważne przy zakupie mieszkania, które trzeba jeszcze urządzić. Sama rata to jedno, ale po zakupie zwykle dochodzą koszty wykończenia, mebli, sprzętu i pierwszych opłat, więc budżet nie może kończyć się dokładnie na progu decyzji banku. Jeśli masz zapas, przejście przez cały proces jest po prostu spokojniejsze.

Najrozsądniej zostawić bufor, a nie celować w styk

Gdybym miał zostawić jedną praktyczną zasadę, powiedziałbym tak: przy kredycie na 500 tys. zł nie planuj budżetu na granicy możliwości. Lepszy jest wniosek, który zostawia po racie jeszcze przestrzeń na czynsz, media, jedzenie, transport i nieprzewidziane wydatki niż taki, który wygląda dobrze tylko w arkuszu. Właśnie dlatego realny próg dochodu bywa wyższy, niż podpowiada pierwszy kalkulator.

Jeśli celujesz w taki kredyt, trzymaj się prostego testu: po spłacie raty powinno zostać tyle, żeby normalnie żyć, a nie tylko „przetrwać miesiąc”. To najuczciwszy sposób myślenia o finansowaniu mieszkania, zwłaszcza gdy poza kredytem czekają jeszcze wydatki na urządzenie wnętrza i start w nowym miejscu.