Najważniejsze rzeczy, które warto wiedzieć przed decyzją

- W Polsce „stała stopa” w hipotece najczęściej oznacza oprocentowanie okresowo stałe, zwykle na 5 lat, rzadziej na 7.

- Przez okres obowiązywania stopy rata nie reaguje na ruchy rynku, ale po tym czasie warunki trzeba odnowić albo zmienić.

- Największą zaletą jest spokój budżetowy, a największym minusem to, że nie korzystasz ze spadku stóp.

- Przy porównaniu ofert patrz nie tylko na samą ratę, ale też na RRSO, opłaty dodatkowe i zasady po zakończeniu okresu stałego.

- To rozwiązanie bywa szczególnie sensowne przy zakupie mieszkania, wykończeniu lokalu i planowaniu wydatków na pierwsze lata spłaty.

Czym naprawdę jest stała stopa w hipotece

W praktyce nie chodzi o „zamrożenie” raty na cały okres kredytu, tylko o okresowo stałe oprocentowanie. W polskich ofertach najczęściej oznacza to 5 lat spokoju, a w części banków 7 lat. To ważne rozróżnienie, bo wiele osób zakłada, że skoro rata jest stała, to taka pozostanie aż do ostatniej raty. Tak nie jest.

Przez okres obowiązywania tej formuły zmiany rynkowych stóp procentowych nie wpływają na Twoją ratę. Jeśli stopy rosną, nie dokładasz od razu do budżetu. Jeśli spadają, nie masz z tego automatycznej korzyści. Ja patrzę na to jak na zakup przewidywalności: płacisz trochę więcej za startową stabilność, ale kupujesz sobie czas i spokój.

To szczególnie ważne przy zakupie mieszkania, kiedy ratę trzeba zestawić nie tylko z czynszem i mediami, ale też z kosztami urządzenia lokalu, meblami i pierwszymi nieprzewidzianymi wydatkami. Z tego właśnie wynika kolejne pytanie: jak wygląda taki kredyt w codziennej praktyce?Jak działa to w praktyce przez pierwsze lata spłaty

Po podpisaniu umowy bank ustala stałą stopę na konkretny okres. Przez ten czas raty kapitałowo-odsetkowe nie powinny zmieniać się pod wpływem rynku, o ile nie zmienią się inne elementy kosztu kredytu, na przykład opłaty za dodatkowe produkty, rachunek czy ubezpieczenie. Sama stopa jest stabilna, ale całkowity koszt pakietu kredytowego warto nadal kontrolować.Najważniejszy moment przychodzi nie na początku, tylko pod koniec okresu stałego. Wtedy bank zwykle przedstawia nową propozycję warunków albo kredyt przechodzi na zmienną formułę, jeśli tak przewiduje umowa. Nie warto czekać do ostatniego miesiąca. Rozsądniej jest zacząć sprawdzać opcje wcześniej, żeby mieć czas na negocjacje, refinansowanie albo przejście na kolejną stałą stopę.

W praktyce oznacza to, że przy kredycie na 25 czy 30 lat stała stopa daje pewność tylko na pierwszy odcinek drogi. I właśnie dlatego trzeba ją porównać z wariantem zmiennym, a nie traktować jako automatycznie lepszą lub gorszą. Dopiero wtedy widać realną różnicę.

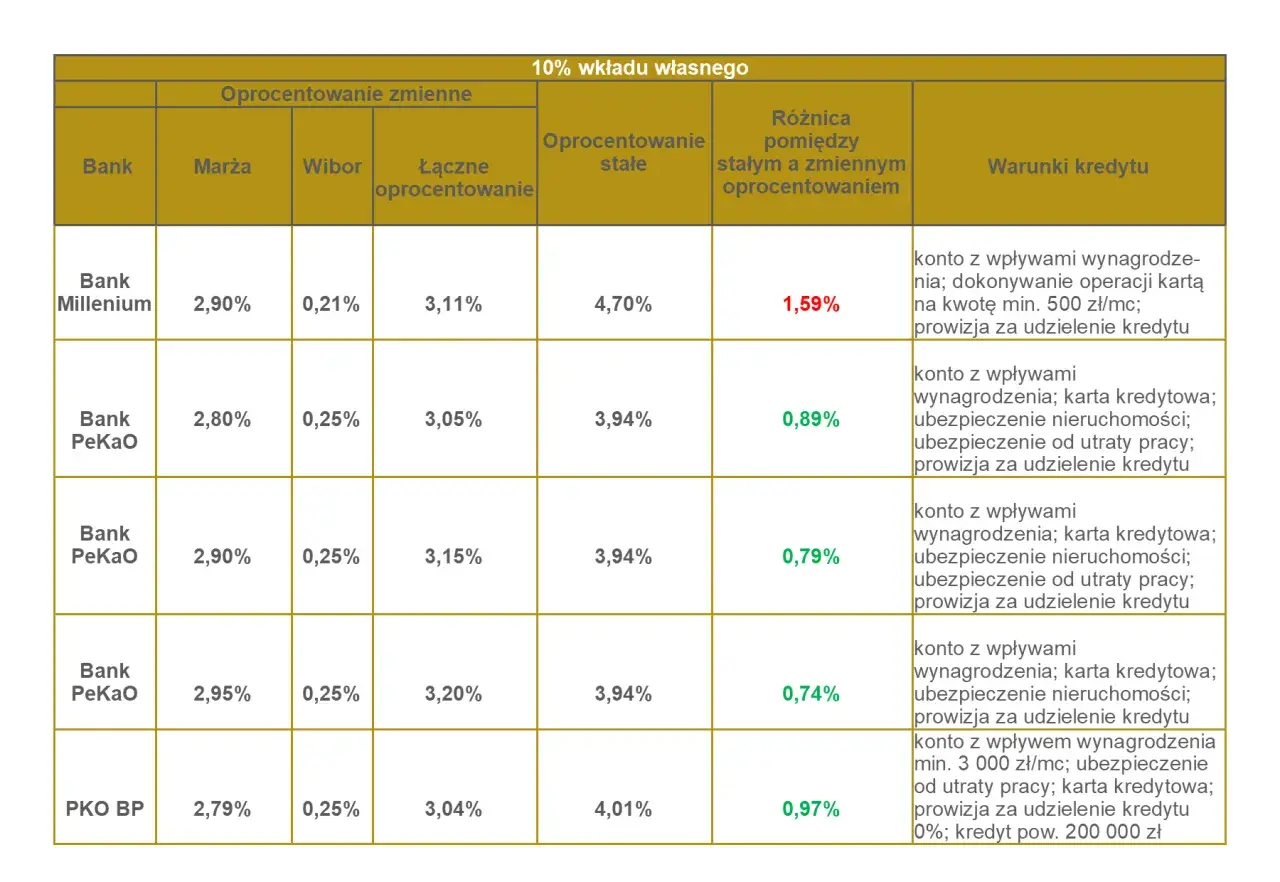

Stała i zmienna stopa porównane wprost

| Kryterium | Stała stopa | Zmienna stopa |

|---|---|---|

| Rata na początku | Zwykle wyższa, bo zawiera koszt przewidywalności | Zwykle niższa na starcie |

| Reakcja na wzrost stóp | Brak zmiany raty w okresie obowiązywania stopy | Rata może rosnąć wraz z rynkiem |

| Reakcja na spadek stóp | Nie korzystasz z niższych kosztów rynkowych | Rata może spaść |

| Przewidywalność budżetu | Bardzo wysoka | Niższa, ale czasem korzystniejsza kosztowo |

| Najczęstsze zastosowanie | Zakup mieszkania, wykończenie, budżet bez dużej poduszki | Większa tolerancja na ryzyko i większa elastyczność finansowa |

W mojej ocenie najważniejszy wniosek jest prosty: stała stopa kupuje spokój, a zmienna daje szansę na tańszy start. Nie da się rozsądnie wybrać jednej opcji bez sprawdzenia własnej odporności na wzrost raty i bez policzenia, jak długo planujesz trzymać ten kredyt. To prowadzi do pytania, kiedy taki wybór ma naprawdę sens.

Kiedy taki wybór zwykle się opłaca

Najczęściej widzę sens stałej stopy w trzech sytuacjach. Po pierwsze, gdy kupujesz pierwsze mieszkanie i chcesz mieć jasny, przewidywalny budżet. Po drugie, gdy równolegle czekają Cię wydatki na wykończenie albo remont, bo wtedy każda nieplanowana podwyżka raty boli mocniej. Po trzecie, gdy zależy Ci na stabilności w rodzinnych finansach, a nie na szukaniu najmniejszej raty w danym miesiącu.

To rozwiązanie bywa też dobre wtedy, gdy rata ma zostać z Tobą na długo, a mieszkanie traktujesz jako bazę życiową, nie jako etap przejściowy. Jeśli planujesz zostać w lokalu co najmniej kilka lat, stała stopa często porządkuje finansowanie lepiej niż kredyt, który co chwilę zmienia obciążenie domowego budżetu.

Są jednak sytuacje, w których trzeba uważać. Jeśli zakładasz sprzedaż mieszkania albo refinansowanie kredytu w krótkim czasie, długi okres stały może być po prostu zbyt mało elastyczny. Podobnie wtedy, gdy masz dużą poduszkę finansową i świadomie akceptujesz ryzyko zmiennej raty w zamian za możliwie niższy start. Zanim uznasz, że oferta jest dobra, trzeba jeszcze przejść przez samą umowę.Na co patrzeć w umowie, żeby nie przepłacić

W kredycie ze stałą stopą nie wystarczy sprawdzić jednego procentu w reklamie. Zawsze patrzę na kilka elementów naraz, bo to one decydują o realnym koszcie i wygodzie użytkowania kredytu:

- długość okresu stałego - 5 lat to dziś standard, ale czasem trafiają się 7-letnie warianty;

- co dzieje się po jego końcu - czy dostajesz nową propozycję, czy rata przechodzi na zmienną formułę;

- koszt wcześniejszej spłaty i nadpłat - to ważne, jeśli chcesz skracać kredyt szybciej;

- RRSO - czyli całkowity koszt kredytu w skali roku, a nie tylko sama odsetkowa stopa na wejściu;

- opłaty dodatkowe - konto, karta, ubezpieczenie, prowizja, wycena nieruchomości, aneksy;

- warunki promocji - czasem niższa rata jest powiązana z produktami, które podnoszą koszt całej oferty.

RRSO jest tu szczególnie ważne, bo pokazuje pełniejszy obraz niż nominalne oprocentowanie. Dwie oferty mogą mieć podobną stopę, ale zupełnie inny koszt końcowy, jeśli jedna wymaga drogiego pakietu dodatkowego. To właśnie na tym etapie wiele osób przepłaca nie dlatego, że wybrało złą stopę, tylko dlatego, że nie przeczytało warunków do końca.

Jeśli już rozumiesz konstrukcję oferty, łatwiej wyłapać typowe błędy. I właśnie one najczęściej robią największą różnicę.

Najczęstsze błędy przy wyborze

Pierwszy błąd to patrzenie wyłącznie na ratę startową. Tania pierwsza rata nie zawsze oznacza lepszy kredyt, zwłaszcza jeśli za niską ceną stoją dodatkowe produkty albo gorsze warunki po kilku latach. Drugi błąd to traktowanie stałej stopy jak rozwiązania na cały okres spłaty. W polskich realiach to po prostu nie działa w ten sposób.

Trzeci błąd widzę wtedy, gdy ktoś nie sprawdza scenariusza po zakończeniu okresu stałego. A to właśnie ten moment potrafi zmienić komfort spłaty bardziej niż sam start. Czwarty błąd to lekceważenie nadpłat. Jeśli planujesz regularnie skracać kredyt, sprawdź, czy bank nie utrudnia tego opłatami albo ograniczeniami w umowie.

Jest jeszcze błąd piąty, bardziej życiowy niż techniczny: branie kredytu bez zapasu na zwykłe zmiany w domu. Przy zakupie mieszkania nie chodzi tylko o ratę, ale też o wyposażenie, sprzęt, naprawy i okresy, w których dochody albo wydatki potrafią się zmienić. Dlatego decyzję najlepiej podejmować pod własny plan życia, a nie pod samą tabelkę z oprocentowaniem.

Filtr decyzji przed podpisaniem kredytu na mieszkanie

Ja najprościej sprawdzam trzy rzeczy. Po pierwsze, czy rata przy stałej stopie daje mi realny spokój i zostawia margines na inne koszty związane z mieszkaniem. Po drugie, czy planuję zostać w tym lokalu dłużej niż sam okres stały. Po trzecie, czy w razie potrzeby będę gotów poradzić sobie z nową propozycją banku po zakończeniu pierwszych lat spłaty.

- Jeśli chcesz przewidywalności, stała stopa zwykle ma sens.

- Jeśli planujesz szybkie przeprowadzki albo refinansowanie, porównaj też wariant zmienny.

- Jeśli budżet jest napięty przez wykończenie mieszkania, spokój raty może być ważniejszy niż potencjalnie niższy start.

W praktyce wybieram stałą stopę wtedy, gdy wolę kontrolować ryzyko niż polować na najniższą możliwą ratę w danym momencie. Przy zakupie mieszkania i urządzaniu nowego wnętrza ta przewidywalność często okazuje się bardziej wartościowa niż kilka złotych oszczędności na starcie, ale tylko wtedy, gdy oferta jest policzona uczciwie i rozumiesz, co wydarzy się po zakończeniu okresu stałego.