Przy zakupie mieszkania najwięcej pieniędzy traci się nie na samym akcie notarialnym, tylko wcześniej, gdy strony dopiero ustalają warunki i wymieniają się dokumentami. W praktyce to właśnie tam pojawiają się oszustwa przy umowie przedwstępnej: fałszywy sprzedający, presja na szybki przelew, niejasne zadatki i lokal, który w papierach wygląda lepiej niż w rzeczywistości. Poniżej pokazuję, jak rozpoznawać te ryzyka, co sprawdzić przed podpisaniem i które zapisy naprawdę zwiększają bezpieczeństwo transakcji.

Najpierw sprawdź sprzedającego, lokal i warunki płatności

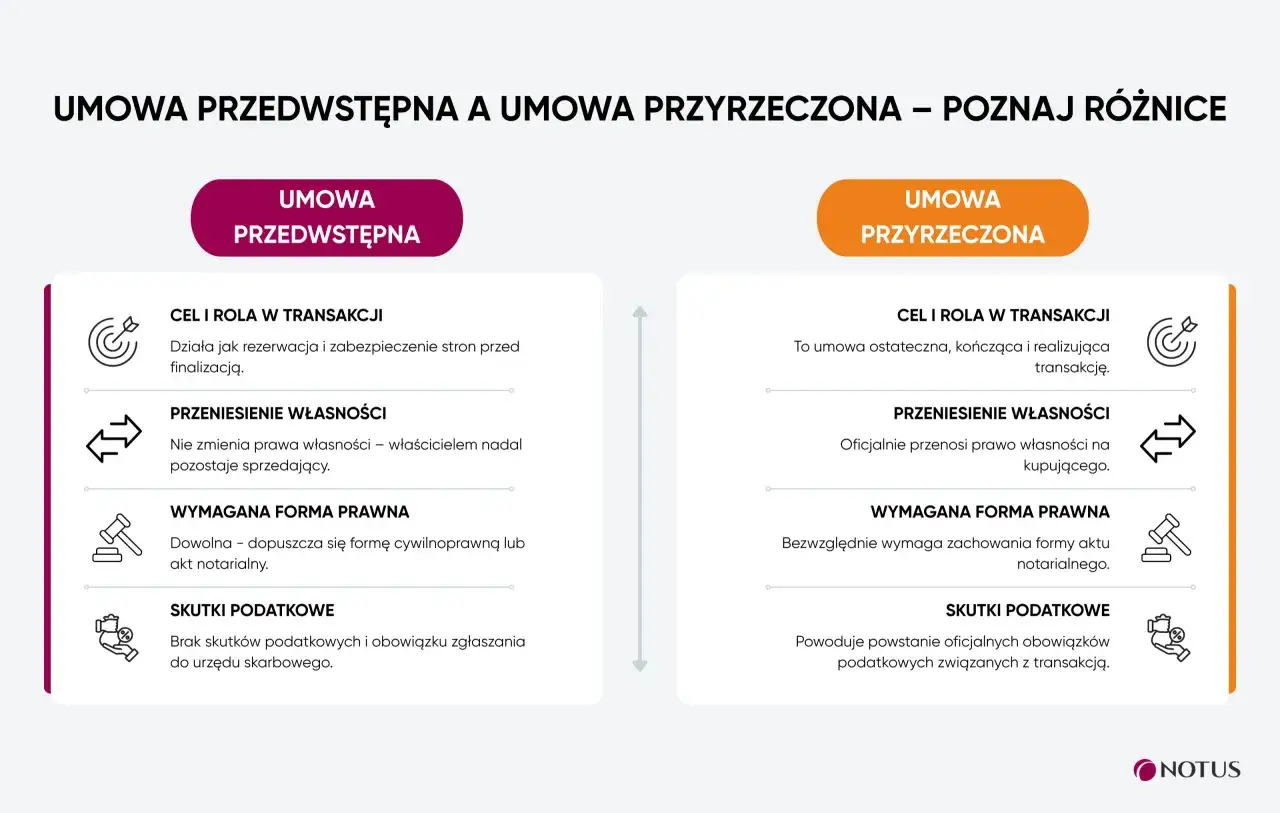

- Umowa przedwstępna nie przenosi własności mieszkania, tylko zobowiązuje strony do zawarcia umowy ostatecznej.

- Największe ryzyko pojawia się wtedy, gdy ktoś żąda zaliczki lub zadatku przed weryfikacją księgi wieczystej i tożsamości właściciela.

- Księgę wieczystą warto sprawdzić samodzielnie, a nie opierać się wyłącznie na skanie dokumentów od sprzedającego.

- Zadatek daje mocniejszą ochronę niż zaliczka, ale nie zastępuje porządnej weryfikacji mieszkania.

- Jeśli coś się nie zgadza, lepiej wstrzymać przelew niż próbować ratować transakcję po fakcie.

Na czym polegają nadużycia przy przedwstępnej umowie

W polskim prawie umowa przedwstępna ma prostą funkcję: strony zobowiązują się, że w przyszłości podpiszą umowę ostateczną, zwykle sprzedaży mieszkania. Kodeks cywilny wymaga, by taka umowa opisywała najważniejsze ustalenia i termin finalizacji. Jeśli druga strona się wycofa, w grę wchodzi odszkodowanie, a przy spełnieniu wymogów formy także dochodzenie samego zawarcia umowy przyrzeczonej.Problem zaczyna się wtedy, gdy ktoś wykorzystuje tę konstrukcję do wyłudzenia pieniędzy albo do stworzenia pozoru legalnej transakcji. W praktyce nie chodzi tylko o „niedotrzymanie słowa”. Najczęściej mamy do czynienia z podaniem fałszywych danych, ukrywaniem obciążeń, podszywaniem się pod właściciela lub wymuszaniem szybkiej wpłaty, zanim kupujący zdąży cokolwiek zweryfikować.

Ja traktuję przedwstępną jako narzędzie zabezpieczenia transakcji, a nie jako dowód, że wszystko jest już sprawdzone. Jeśli sprzedający nie daje czasu na analizę dokumentów, od razu zakładam, że presja ma konkretny cel. To prowadzi prosto do najczęstszych schematów nadużyć.

W następnej sekcji rozbijam te schematy na konkretne sytuacje, bo to właśnie one najczęściej decydują o stracie albo o skutecznym zatrzymaniu transakcji na czas.

Najczęstsze schematy, na które trzeba uważać

Przy rynku mieszkań oszust nie musi mieć skomplikowanego planu. Wystarczy kilka prostych chwytów, które kupującemu wydają się „normalne”, bo pasują do pośpiechu i emocji związanych z zakupem. Szczególnie groźne są oferty, w których cena wygląda wyjątkowo atrakcyjnie, a sprzedający naciska na zaliczkę jeszcze przed obejrzeniem lokalu. Policja opisywała taki przypadek: mieszkanie za 219 tys. zł, zaliczka 10 tys. zł, kontakt z rzekomym właścicielem wyłącznie zdalnie i fałszywy skan dowodu osobistego użyty do sporządzenia umowy.

| Schemat | Jak działa w praktyce | Co powinno zapalić lampkę |

|---|---|---|

| Fałszywy właściciel | Osoba podszywa się pod właściciela i przesyła skany dokumentów, żeby wymusić przelew. | Brak spotkania na miejscu, odmowa okazania oryginałów, nacisk na „zdalne załatwienie sprawy”. |

| Wpłata przed oględzinami | Kupujący ma „zarezerwować” lokal, którego jeszcze nie widział, bo rzekomo interesuje się nim wiele osób. | Pośpiech, presja czasu, argument „kto pierwszy, ten lepszy”. |

| Ukryte obciążenia | Mieszkanie ma hipotekę, roszczenie osoby trzeciej albo inny problem prawny, o którym kupujący dowiaduje się późno. | Niechęć do pokazania księgi wieczystej lub podawanie tylko fragmentów informacji. |

| Zmiana warunków po wpłacie | Po otrzymaniu pieniędzy sprzedający próbuje zmienić termin, cenę albo zakres odpowiedzialności. | Niejasne zapisy, brak konkretnej daty finalnej umowy, ogólnikowe ustalenia na mailu lub telefonicznie. |

| Pełnomocnik bez uprawnień | Sprzedaje ktoś, kto rzekomo ma pełnomocnictwo, ale dokument jest niepełny, odwołany albo nie obejmuje sprzedaży. | Brak oryginału pełnomocnictwa i brak możliwości sprawdzenia, kto je udzielił. |

Jeżeli widzę jeden z tych sygnałów, nie traktuję go jako drobnej niedogodności. Zwykle to właśnie detale decydują o tym, czy transakcja jest bezpieczna, czy tylko dobrze opakowana. Dlatego dalej pokazuję prostą ścieżkę weryfikacji, którą warto przejść jeszcze przed podpisaniem czegokolwiek.

Jak sprawdzić lokal i sprzedającego przed podpisaniem

Ja zawsze zaczynam od trzech rzeczy: kto sprzedaje, co sprzedaje i czy ma do tego pełne prawo. Sam skan dowodu, ogłoszenie z portalu czy rozmowa telefoniczna nie dają żadnej realnej ochrony. Zamiast tego warto przejść przez prostą kontrolę, która zajmuje mniej czasu niż późniejsze odzyskiwanie pieniędzy.

Sprawdź księgę wieczystą

Księgi wieczyste są jawne, a Ministerstwo Sprawiedliwości udostępnia je online. To pierwszy punkt odniesienia, bo z księgi widać m.in. właściciela, obciążenia i wzmianki o toczących się sprawach. Porównuję dane z księgi z tym, co pokazuje sprzedający, i nie przechodzę dalej, jeśli pojawiają się rozbieżności.

Zweryfikuj tożsamość i podstawę własności

Proszenie o okazanie oryginału dokumentu tożsamości jest normalne. Równie ważna jest podstawa, na jakiej sprzedający nabył mieszkanie: akt notarialny, postanowienie spadkowe, dział spadku albo inny dokument potwierdzający tytuł prawny. Jeśli ktoś nie umie tego wyjaśnić jasno, nie zakładam, że „papierów jeszcze nie ma pod ręką”.Nie podpisuj zdalnie, jeśli lokal nie został obejrzany

W przypadku mieszkań najłatwiej stracić pieniądze wtedy, gdy kupujący działa na odległość i ufa samej korespondencji. Oględziny lokalu są potrzebne nie tylko po to, by zobaczyć stan ścian czy instalacji, ale też po to, by upewnić się, że osoba oferująca sprzedaż naprawdę ma z lokalem związek. Jeśli ktoś odmawia spotkania, tłumaczy się wyjazdem albo naciska na szybki przelew „żeby nie przepadła okazja”, dla mnie to sygnał ostrzegawczy.

Ustal, kto jeszcze ma prawo do lokalu

Przy współwłasności, spadku, rozwodzie albo pełnomocnictwie ryzyko rośnie. W praktyce trzeba ustalić, czy wszyscy współwłaściciele podpisują dokumenty, czy ktoś działa przez umocowanego pełnomocnika i czy zakres tego umocowania rzeczywiście obejmuje sprzedaż. Im więcej osób ma jakikolwiek udział w prawie do mieszkania, tym mniej miejsca na skróty.

Nie płać za samą obietnicę

Jeśli ktoś chce pieniądze zanim pokaże dokumenty, lokal i pełny zestaw danych, to odwraca kolejność całej transakcji. Najpierw weryfikacja, potem podpis, a dopiero później przelew. To prosta zasada, ale zaskakująco często pomijana. Właśnie dlatego kolejna sekcja skupia się na tym, co powinno znaleźć się w samej umowie, żeby później nie było walki o interpretację jednego zdania.

Co powinno znaleźć się w bezpiecznej umowie

Dobrze napisana umowa przedwstępna nie eliminuje wszystkich ryzyk, ale potrafi odciąć większość miejsc, w których powstają spory. Ja zawsze sprawdzam, czy dokument nie jest zbyt ogólny, bo właśnie ogólniki najłatwiej wykorzystać przeciwko kupującemu. W praktyce liczy się nie tylko treść, ale też to, czy każda kluczowa sprawa została nazwana wprost.

| Element | Po co jest potrzebny | Na co uważać |

|---|---|---|

| Dokładny opis mieszkania | Chroni przed pomyłką co do lokalu, metrażu i położenia. | Adres, numer lokalu, powierzchnia i numer księgi wieczystej muszą się zgadzać z dokumentami. |

| Cena i harmonogram płatności | Porządkuje kwotę i terminy przelewów. | Unikaj ustaleń „do dogadania później”, bo to najprostsza droga do sporu. |

| Termin umowy ostatecznej | Wyznacza moment zamknięcia transakcji. | Termin powinien być realny, a nie „gdy kredyt się uda” bez dalszych konkretów. |

| Rodzaj wpłaty | Określa, czy pieniądze są zadatkiem, czy zaliczką. | To nie jest to samo, a skutki przy odstąpieniu są zupełnie inne. |

| Warunki zwrotu pieniędzy | Pomaga odzyskać środki, jeśli transakcja nie dojdzie do skutku z przyczyn niezależnych od kupującego. | Warto wpisać sytuacje związane z kredytem, ujawnieniem obciążeń albo brakiem zgody współwłaściciela. |

| Oświadczenia sprzedającego | Potwierdzają stan prawny i brak ukrytych roszczeń. | Jeśli sprzedający nie chce składać takich oświadczeń, pytam dlaczego. |

Przeczytaj również: Umowa deweloperska - Co musisz wiedzieć przed podpisaniem?

Warunek kredytowy ma znaczenie

Jeżeli kupujący finansuje zakup kredytem, zapis o warunku kredytowym bywa ważniejszy niż sam rozmiar zadatku. Bez takiego zabezpieczenia można utknąć między bankiem a sprzedającym, który oczekuje szybkiej finalizacji. Ja wolę wpisać jasno, że w razie negatywnej decyzji banku, mimo złożenia kompletnych dokumentów w terminie, strony mogą odstąpić od umowy, a wpłacone środki wracają zgodnie z ustaleniami.

To jest właśnie moment, w którym zwykła umowa robi się naprawdę użyteczna. Jednak sam dokument nadal nie odpowiada na pytanie, czy lepszy będzie zadatek, zaliczka czy od razu forma notarialna. O tym mówi kolejna sekcja.

Zadatek, zaliczka i akt notarialny, czyli co naprawdę chroni

W obrocie mieszkaniami te pojęcia bywają mieszane, a to błąd kosztujący najwięcej. Zaliczka jest z reguły bardziej neutralna: jeśli umowa nie dojdzie do skutku, zwykle podlega zwrotowi. Zadatek działa ostrzej, bo przy niewykonaniu umowy przez jedną stronę druga może go zachować albo żądać sumy dwukrotnie wyższej, o ile nie umówiono się inaczej. To robi różnicę, kiedy ktoś po wpłacie przestaje być „taki chętny” do sprzedaży.

| Rozwiązanie | Co daje | Ograniczenia |

|---|---|---|

| Zaliczka | Jest prostsza i bardziej elastyczna przy spokojnych negocjacjach. | Nie dyscyplinuje strony tak mocno jak zadatek. |

| Zadatek | Silniej chroni przed wycofaniem się bez konsekwencji. | Przy złym zapisie można przegrać spór o to, kiedy naprawdę doszło do niewykonania umowy. |

| Przedwstępna w zwykłej formie | Wystarcza do podstawowego zobowiązania stron. | Jeśli druga strona się uchyla, zwykle wchodzi w grę odszkodowanie, a nie automatyczny przymus sprzedaży. |

| Przedwstępna w akcie notarialnym | Umożliwia mocniejsze dochodzenie zawarcia umowy przyrzeczonej, gdy spełnione są wymogi formy. | To koszt i formalność, ale nie zastępuje weryfikacji księgi wieczystej ani tożsamości sprzedającego. |

Jeśli stawka jest wysoka, a transakcja budzi choćby drobne wątpliwości, ja częściej skłaniam się ku formie notarialnej. Nie dlatego, że gwarantuje brak problemów, tylko dlatego, że później łatwiej egzekwować swoje prawa. Z drugiej strony przy niewielkiej rezerwacji i jasnej sytuacji prawnej zwykła forma może wystarczyć, o ile dokument jest napisany precyzyjnie.

W praktyce najważniejsze jest jedno: nie dać sobie wmówić, że „skoro już wpłaciłeś, to nie ma odwrotu”. Ma znaczenie zarówno treść umowy, jak i to, co zrobić, gdy ktoś zaczyna się wycofywać albo od początku działał nieuczciwie. Właśnie temu służy następna część.

Co zrobić, gdy coś nie gra albo już doszło do szkody

Jeśli pojawia się podejrzany sygnał, nie czekam, aż sytuacja się sama wyjaśni. Najpierw zatrzymuję kolejne płatności, potem zabezpieczam dowody: ogłoszenie, wiadomości, nagrania rozmów, projekt umowy, potwierdzenie przelewu i wszystkie dane osoby, z którą rozmawiałem. To brzmi banalnie, ale bez tego trudno później cokolwiek odzyskać.

- Przerwij wpłatę, jeśli nie masz pewności co do właściciela, dokumentów albo treści umowy.

- Zapisz wszystko, co potwierdza obietnice sprzedającego: screeny, maile, SMS-y, linki do ogłoszeń i dane rachunku.

- Skontaktuj się z bankiem natychmiast, jeśli przelew już wyszedł albo ma zostać zrealizowany w trybie pilnym.

- Wyślij pisemne wezwanie do wyjaśnienia sytuacji i zwrotu pieniędzy, jeśli druga strona milczy lub zmienia wersję.

- Rozważ zawiadomienie Policji, gdy w grę wchodzi podszywanie się pod właściciela, fałszywe dokumenty albo celowe wprowadzenie w błąd.

- Sprawdź termin przedawnienia, bo roszczenia z umowy przedwstępnej co do zasady przedawniają się po roku od dnia, w którym umowa przyrzeczona miała być zawarta.

Warto też pamiętać, że jeśli umowa została zabezpieczona zadatkiem, skutki finansowe są ostrzejsze niż przy zaliczce. Jeżeli to druga strona zawiniła, odzyskanie pieniędzy bywa prostsze; jeśli to Ty rezygnujesz bez podstawy, zadatek może przepaść. Dlatego tak ważne jest, by przed podpisaniem jasno rozumieć, za co odpowiada każda ze stron.

Jak podaje Ministerstwo Sprawiedliwości, księgi wieczyste są dostępne online, więc w razie wątpliwości nie trzeba czekać na czyjąś deklarację. Lepiej sprawdzić stan prawny od razu niż później tłumaczyć się przed prawnikiem z decyzji podjętej pod presją. Następna i ostatnia sekcja pokazuje, co jeszcze ja sprawdzam, zanim w ogóle pojawi się pierwszy przelew.

Co sprawdzam jeszcze przed pierwszą wpłatą

Przed wpłatą nie szukam dodatkowych usprawiedliwień dla szybkiej decyzji. Szukam powodów, by decyzję odrobinę spowolnić i zamknąć wszystkie luki. To zwykle oszczędza więcej pieniędzy niż jakakolwiek późniejsza negocjacja ceny.

- Czy cena nie jest nienaturalnie niska w stosunku do lokalnego rynku.

- Czy sprzedający nie naciska na „rezerwację” bez oględzin mieszkania.

- Czy treść umowy zgadza się z tym, co padło w rozmowach i mailach.

- Czy wszystkie osoby uprawnione do sprzedaży faktycznie podpisują dokumenty.

- Czy termin finalnej umowy jest realistyczny, zwłaszcza przy kredycie.

- Czy wpłata jest nazwana wprost jako zadatek albo zaliczka, bez półsłówek.

Jeżeli choć jeden z tych punktów nie przechodzi mojego testu, czekam. Przy mieszkaniu dużo droższe odłożenie decyzji o 48 godzin jest zwykle rozsądniejsze niż walka o odzyskanie pieniędzy przez miesiące. Tę logikę warto zachować zarówno przy rynku wtórnym, jak i przy każdej transakcji, w której ktoś próbuje przyspieszyć podpisanie papierów bardziej niż samą weryfikację.