Najwięcej zależy od treści umowy, formy i rodzaju wpłaty

- Upływ terminu nie kończy automatycznie sprawy. Umowa przedwstępna zwykle nadal wiąże, a niekiedy można jej dochodzić przed sądem.

- W notarialnej umowie przedwstępnej sprzedający ma silniejsze narzędzia niż przy zwykłej formie pisemnej.

- Zadatek działa ostro: przy winie kupującego sprzedający może go zatrzymać, a przy winie sprzedającego kupujący może żądać podwójnej kwoty.

- Zaliczka to co innego: co do zasady podlega zwrotowi, jeśli transakcja nie dochodzi do skutku.

- Roszczenia z umowy przedwstępnej mają limit czasu i zwykle przedawniają się po roku od dnia, w którym umowa przyrzeczona miała być zawarta.

- W praktyce liczy się dowód gotowości do podpisu, a nie tylko sam termin zapisany na papierze.

Co naprawdę oznacza przekroczenie terminu w umowie przedwstępnej

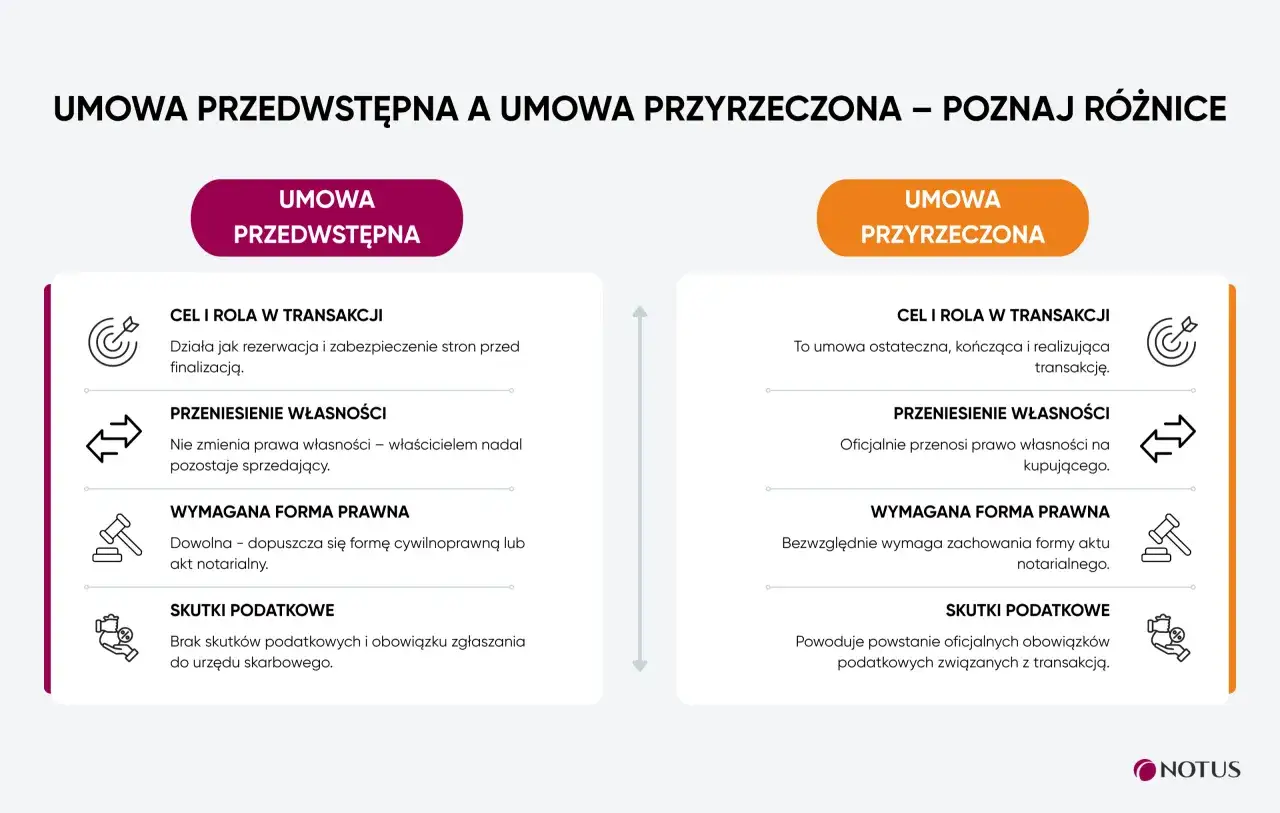

Ja w takich sprawach zaczynam od jednego pytania: czy kupujący naprawdę nie wywiązał się z obowiązku, czy tylko nie zdążył z formalnościami. To nie jest kosmetyczna różnica, bo Kodeks cywilny rozróżnia zwykłe opóźnienie od sytuacji, w której strona faktycznie uchyla się od zawarcia umowy przyrzeczonej. W obrocie mieszkaniami to ważne szczególnie wtedy, gdy finalna sprzedaż ma być podpisana u notariusza, bo właśnie forma umowy często decyduje o tym, jak silne roszczenie ma sprzedający.

Jeżeli w umowie przedwstępnej wpisano konkretną datę podpisania aktu, jej przekroczenie otwiera drogę do roszczeń, ale nie oznacza jeszcze, że dokument „zniknął” sam z siebie. Jeśli daty w ogóle nie oznaczono, jedna ze stron może wyznaczyć odpowiedni termin, a gdy przez rok od zawarcia umowy nie zostanie on ustalony, nie można już skutecznie żądać zawarcia umowy przyrzeczonej. To jest jeden z tych szczegółów, które w praktyce przesądzają o całym sporze.

Opóźnienie a zwłoka

Opóźnienie oznacza po prostu, że termin minął. Zwłoka jest czymś mocniejszym: sugeruje, że do niedotrzymania terminu doszło z winy kupującego. Jeśli decyzja kredytowa przeciąga się przez bank, notariusz musi skorygować dokumenty albo sprzedający sam nie dostarczył potrzebnych zaświadczeń, sytuacja może być oceniana inaczej niż zwykła rezygnacja kupującego. W praktyce to rozróżnienie decyduje o tym, czy druga strona ma solidną podstawę do żądania odszkodowania albo odstąpienia od umowy. To prowadzi prosto do pytania, jakie dokładnie skutki uruchamia taki poślizg.

Jakie skutki ma to dla kupującego i sprzedającego

Najkrócej: sprzedający nie zawsze zostaje bezradny, ale też nie zawsze może po prostu sprzedać mieszkanie komuś innemu i uznać sprawę za zamkniętą. Wszystko zależy od tego, czy umowa miała formę notarialną, czy zawierała zadatek, i czy kupujący tylko się spóźnił, czy faktycznie odmówił podpisania umowy przyrzeczonej. W obrocie nieruchomościami te różnice są bardziej praktyczne niż teoretyczne, bo przekładają się na konkretne pieniądze i na to, czy druga strona może iść do sądu.| Sytuacja | Co zwykle oznacza | Co może zrobić sprzedający |

|---|---|---|

| Umowa przedwstępna w zwykłej formie pisemnej | Najczęściej chodzi o roszczenie odszkodowawcze, a nie o przymusowe podpisanie aktu | Może żądać naprawienia szkody poniesionej przez to, że liczył na transakcję |

| Umowa przedwstępna w formie aktu notarialnego | Roszczenie jest silniejsze i może prowadzić do dochodzenia zawarcia umowy przyrzeczonej | Może skierować sprawę do sądu i domagać się podpisania finalnej umowy |

| W umowie zastrzeżono zadatek | Brak podpisu w terminie może uruchomić zatrzymanie zadatku | Może odstąpić od umowy i zachować wpłatę, jeśli kupujący zawinił |

| W umowie była zaliczka | Wpłata zwykle podlega zwrotowi, jeśli sprzedaż nie dochodzi do skutku | Nie ma automatycznie tak silnej ochrony jak przy zadatku |

Warto też pamiętać o odszkodowaniu. Przy zwykłym skutku z art. 390 Kodeksu cywilnego chodzi o tzw. ujemny interes umowny, czyli szkody poniesione dlatego, że ktoś zaufał, iż dojdzie do sprzedaży. W praktyce są to zwykle koszty przygotowania transakcji, a nie automatycznie cała wartość mieszkania. To ważne, bo wiele osób myli odszkodowanie z rekompensatą za „utracony interes życia”, a tak to nie działa.

Rzecz kluczowa: sprzedający musi umieć wykazać, że był gotowy do zawarcia umowy. Jeśli sam nie miał kompletu dokumentów, nie stawił się u notariusza albo zmieniał warunki w ostatniej chwili, jego pozycja słabnie. Z tego właśnie powodu kolejny temat jest tak istotny: sposób rozliczenia pieniędzy wpłaconych przy umowie.

Zadatek, zaliczka i kara umowna rozliczają sprawę zupełnie inaczej

To jest moment, w którym w praktyce najłatwiej o kosztowny błąd. Sama nazwa przelewu nie decyduje o skutkach, liczy się przede wszystkim treść podpisanej umowy. Jeśli strony nazwały wpłatę zadatkiem, działa mechanizm z art. 394 Kodeksu cywilnego. Jeśli wpłata była zaliczką, rozliczenie zwykle wygląda znacznie łagodniej i nie daje sprzedającemu tak mocnego zabezpieczenia.

| Rodzaj zabezpieczenia | Co się dzieje po niedotrzymaniu terminu przez kupującego | Praktyczny efekt |

|---|---|---|

| Zadatek | Sprzedający może go zatrzymać, a przy winie sprzedającego kupujący może żądać kwoty dwukrotnie wyższej | Silna presja na dotrzymanie ustaleń i szybkie rozliczenie sporu |

| Zaliczka | Co do zasady podlega zwrotowi, jeśli transakcja nie dochodzi do skutku | Słabsze zabezpieczenie, większa elastyczność, ale mniejsza dyscyplina |

| Kara umowna | Działa tylko wtedy, gdy strony wyraźnie ją wpisały | Może być użyteczna, ale wymaga starannego sformułowania |

W mieszkaniowych transakcjach zadatek najczęściej daje lepszą ochronę niż zaliczka, ale tylko wtedy, gdy strony rozumieją jego konsekwencje. Ja nie traktuję go jako automatycznego „zabezpieczenia na wszelki wypadek”, bo przy źle opisanej umowie potrafi wygenerować więcej sporów niż pożytku. Trzeba też pamiętać, że jeśli umowa przewiduje zadatek, druga strona może w wielu sytuacjach odstąpić bez wyznaczania dodatkowego terminu, ale tylko w granicach tego, co naprawdę wynika z dokumentu. To prowadzi do bardzo praktycznego pytania: co zrobić zaraz po tym, jak termin minął.

Co zrobić od razu po upływie terminu

Ja zwykle nie zostawiam takiej sprawy „na później”, bo czas działa tu przeciwko obu stronom. Jeśli kupujący nie stawił się w terminie albo przestał odpowiadać, trzeba najpierw sprawdzić treść umowy, a potem natychmiast uporządkować dowody. W sporach o mieszkanie to często właśnie dowody decydują o wyniku, nie same deklaracje.

- Sprawdź, czy termin był jednoznaczny i czy umowa zawierała zadatek, zaliczkę albo własną klauzulę odstąpienia.

- Zbierz korespondencję, potwierdzenia obecności, projekty aktu, wezwania do notariusza i wiadomości o gotowości do podpisu.

- Wyślij pisemne wezwanie do stawienia się w nowym terminie, jeśli chcesz dać ostatnią szansę na domknięcie transakcji.

- Jeżeli w grę wchodzi zadatek, rozważ formalne odstąpienie od umowy i rozliczenie wpłaty zgodnie z jej treścią.

- Jeżeli umowa była notarialna, sprawdź z prawnikiem, czy zasadne jest dochodzenie zawarcia umowy przyrzeczonej przed sądem.

Ważny detal: roszczenia z umowy przedwstępnej przedawniają się co do zasady po roku od dnia, w którym umowa przyrzeczona miała być zawarta. To krótki termin, więc zwlekanie rzadko się opłaca. W praktyce dużo bezpieczniej jest działać szybko i zostawić sobie ślad na piśmie niż liczyć na to, że druga strona sama „się odezwie”. Nie zawsze trzeba iść od razu do sporu, bo czasem transakcję da się jeszcze uratować.

Kiedy transakcję da się jeszcze uratować

W nieruchomościach rzadko wszystko psuje się z jednego powodu. Częściej problemem jest kredyt, dokumenty albo zbyt ciasny termin wpisany na styk. Właśnie dlatego w dobrej umowie przedwstępnej zostawiam sobie bufor, a przy kredycie hipotecznym nie ustawiam daty „na ostatni możliwy dzień”, bo banki i notariusze nie pracują według jednego tempa.

Gdy opóźnia się kredyt

To jeden z najczęstszych scenariuszy przy zakupie mieszkania. Kupujący ma decyzję w toku, bank prosi o dodatkowe dokumenty albo przesuwa finalizację o kilka dni. Jeśli umowa przewiduje realny margines bezpieczeństwa, można po prostu podpisać aneks. Jeśli nie, warto od razu uzgodnić nowy termin na piśmie. W praktyce rozsądny zapas to zwykle 2-4 tygodnie, bo przy transakcjach mieszkaniowych to często różnica między spokojnym domknięciem sprawy a niepotrzebnym sporem.Gdy brakuje dokumentów lub zgody

Bywa, że problemem nie jest kupujący, tylko brak zaświadczenia ze wspólnoty, niewpisana do aktu zgoda małżonka, nieaktualny odpis z księgi wieczystej albo inny formalny drobiazg. Tego typu przeszkody da się zwykle naprawić, ale trzeba to zrobić szybko i wprost. Jeśli obie strony nadal chcą zawrzeć umowę, dobrym rozwiązaniem jest aneks z nową datą, a nie luźna obietnica „za tydzień się spotkamy”.

Przeczytaj również: Odbiór mieszkania od dewelopera - jak uniknąć pułapek?

Gdy obie strony chcą dokończyć sprzedaż

To najlepszy wariant, choć wymaga dyscypliny. W aneksie warto doprecyzować nowy termin, status wpłaty, ewentualne koszty przesunięcia i to, co stanie się, jeśli kolejna data również nie zostanie dotrzymana. Przy sprzedaży mieszkania cenię takie rozwiązania bardziej niż ogólne deklaracje, bo precyzja oszczędza później nerwy obu stronom. Jeśli strony nadal rozmawiają, to zwykle znak, że warto ratować transakcję, ale już na twardych zasadach. A żeby nie wracać do tego samego problemu przy kolejnej umowie, trzeba ją po prostu lepiej zbudować.

Jak zabezpieczyć następną umowę, żeby termin nie stał się problemem

Przy umowie przedwstępnej dotyczącej mieszkania lepiej dopisać o jedno zdanie za dużo niż o jedno za mało, o ile każde zastrzeżenie ma sens. Bez essentialia negotii, czyli bez najważniejszych elementów umowy, takich jak strony, przedmiot sprzedaży, cena i termin, dokument od początku jest słabszy. A skoro celem jest spokój przy finalnym akcie, to właśnie na tych punktach warto się skupić.

- Wpisz konkretną datę podpisania umowy przyrzeczonej i zostaw realny bufor czasu, zwłaszcza gdy kupujący finansuje się kredytem.

- Określ, jakie dokumenty ma dostarczyć każda ze stron i do kiedy, zamiast zostawiać to domysłom.

- Jednoznacznie nazwij wpłatę jako zadatek albo zaliczkę, bo później ta różnica decyduje o rozliczeniu.

- Dodaj zapis, co się dzieje, jeśli bank opóźni decyzję albo nie wyda finansowania na czas.

- Jeśli chcesz móc dochodzić podpisania umowy przed sądem, zadbaj o formę notarialną już na etapie przedwstępnej.

- Nie zostawiaj ustaleń ustnych jako jedynej podstawy zmian, bo przy sporze są słabym dowodem.

W praktyce największym błędem jest zbyt krótki termin przy zakupie na kredyt i brak jasnego zapisu o konsekwencjach opóźnienia. Drugi błąd to mylenie zaliczki z zadatkiem, bo to właśnie ta pomyłka najczęściej kosztuje później najwięcej. Jeśli chcesz uniknąć nerwów przy odbiorze kluczy, lepiej dopracować umowę wcześniej niż tłumaczyć się po terminie. To prowadzi do ostatniej, najprostszej zasady, którą warto zapamiętać przed każdą taką transakcją.

Najrozsądniej działać szybko, ale bez pochopnych ruchów

W sporze o mieszkanie nie wygrywa ten, kto najgłośniej mówi o racji, tylko ten, kto ma dobrze ułożoną umowę i porządek w dowodach. Jeśli termin minął, pierwsze pytanie brzmi nie „czy mogę sprzedać komuś innemu”, ale „co dokładnie mówi dokument i czy druga strona rzeczywiście zawiniła”. To drobna różnica w podejściu, ale właśnie ona najczęściej decyduje o tym, czy sprawa kończy się aneksem, rozliczeniem zadatku czy pozwem.

Jeżeli miałbym zostawić jedną praktyczną wskazówkę, byłaby prosta: nie traktuj upływu daty jako automatycznego końca umowy. Przy nieruchomościach liczą się forma, dokumenty i to, czy kupujący naprawdę był w zwłoce, a nie tylko spóźnił się na etapie formalności. Im szybciej uporządkujesz te trzy elementy, tym większa szansa, że transakcja nie zamieni się w wielomiesięczny spór.