Własne mieszkanie zwykle oznacza niewielki, ale obowiązkowy podatek lokalny, który łatwo pomylić z czynszem administracyjnym albo opłatami do wspólnoty. Poniżej wyjaśniam, kto płaci, jak gmina liczy należność, kiedy powstaje obowiązek i co zmienia sytuacja, gdy część lokalu zaczyna pracować na działalność gospodarczą. Dorzucam też praktyczne przykłady, żeby dało się szybko ocenić, ile to realnie kosztuje.

Najważniejsze zasady, które warto znać od razu

- Podatek płaci właściciel lokalu, a przy wyodrębnionej własności także udział w gruncie i częściach wspólnych przypada proporcjonalnie do udziału.

- W 2026 roku maksymalna stawka dla lokalu mieszkalnego to 1,25 zł za 1 m2, ale gmina może przyjąć stawkę niższą.

- Obowiązek podatkowy zwykle startuje od pierwszego dnia miesiąca po zakupie, a przy nowym budynku od 1 stycznia następnego roku po zakończeniu budowy albo wcześniejszym użyciu.

- Osoba fizyczna składa IN-1 w ciągu 14 dni, a podatek z decyzji gminy płaci najczęściej w czterech ratach.

- Część mieszkania używana do biznesu może wejść w dużo wyższą stawkę niż reszta lokalu.

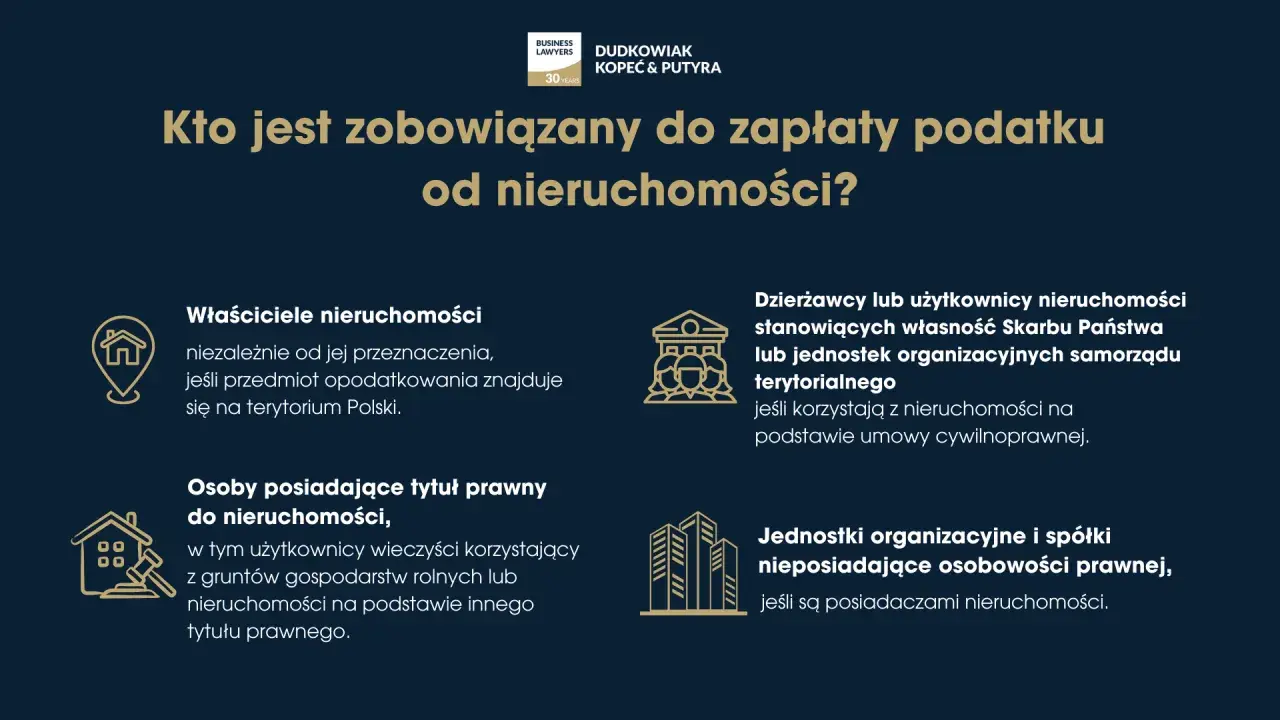

Kto płaci podatek przy mieszkaniu własnościowym

W praktyce liczy się nie to, czy lokal jest „ładny”, nowy albo w dobrej dzielnicy, tylko jaki jest jego status prawny. Podatek od nieruchomości pobiera gmina, a podatnikiem jest właściciel, współwłaściciel albo inny podmiot wskazany w przepisach. Jeśli mieszkanie ma kilku współwłaścicieli, urząd może traktować ich solidarnie. Jeśli natomiast mówimy o wyodrębnionej własności lokalu w bloku, podatek od gruntu i części wspólnych rozlicza się według udziału w nieruchomości wspólnej.- Właściciel lokalu odpowiada za podatek od mieszkania i przypisanego udziału.

- Współwłaściciele jednego lokalu mogą odpowiadać solidarnie, więc urząd nie musi dzielić należności po równo.

- Najemca zwykle nie płaci tego podatku, bo nie jest właścicielem.

- Część lokalu używana do działalności może zostać opodatkowana wyżej niż część mieszkalna.

Ja zawsze zaczynam od aktu notarialnego i udziału w nieruchomości wspólnej, bo to właśnie tam ukrywa się najwięcej nieporozumień. Gdy to jest jasne, można spokojnie przejść do kwoty, a ta zwykle okazuje się niższa, niż wielu właścicieli zakłada na starcie.

Ile wynosi podatek w 2026 roku i jak policzyć orientacyjną kwotę

Według obwieszczenia Ministra Finansów i Gospodarki górna stawka dla budynków mieszkalnych w 2026 roku wynosi 1,25 zł za 1 m2 powierzchni użytkowej. To sufit, nie obowiązkowa stawka, więc rada gminy może uchwalić kwotę niższą. Warto też pamiętać, że przy mieszkaniu w bloku pojawia się jeszcze udział w gruncie, liczony osobno według udziału w nieruchomości wspólnej.

| Co jest opodatkowane | Maksymalna stawka w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Lokal mieszkalny | 1,25 zł za 1 m2 | Mieszkanie 50 m2 to maksymalnie 62,50 zł rocznie za sam lokal. |

| Grunt związany z mieszkaniem | 0,77 zł za 1 m2 | Kwota zależy od udziału w nieruchomości wspólnej, więc zwykle jest niewielka. |

| Część lokalu zajęta na działalność gospodarczą | 35,53 zł za 1 m2 | Nawet mały gabinet, jeśli jest faktycznie wydzielony i używany biznesowo, może wyraźnie podbić należność. |

Żeby zobaczyć skalę, wystarczą proste przykłady: lokal 40 m2 to przy maksymalnej stawce 50 zł rocznie, 55 m2 to 68,75 zł, a 70 m2 to 87,50 zł za sam metraż mieszkalny. Jeśli w mieszkaniu wydzielasz 8 m2 na działalność, sama ta część może oznaczać 284,24 zł rocznie. I tu ważna uwaga: sama praca z laptopem przy kuchennym stole nie zamienia całego mieszkania w lokal firmowy, ale faktycznie wydzielona powierzchnia już może zmienić rozliczenie.

Stawka to jednak tylko jedna strona medalu. Druga to moment, od którego gmina zaczyna naliczać podatek, bo przy zakupie lub sprzedaży mieszkania data ma większe znaczenie, niż wielu osobom się wydaje.

Kiedy obowiązek podatkowy zaczyna się i kończy

Podatek nie działa od dnia podpisania aktu „wstecz”, tylko od konkretnego momentu wskazanego w przepisach. Jeśli kupujesz mieszkanie w maju, obowiązek zwykle powstaje od pierwszego dnia następnego miesiąca, czyli od 1 czerwca. Jeśli sprzedajesz lokal w październiku, obowiązek wygasa z końcem tego miesiąca. W nowym budynku sytuacja jest inna: jeśli budowa się zakończyła albo zaczęto z niego korzystać przed ostatecznym wykończeniem, podatek startuje od 1 stycznia następnego roku.

- Kupno mieszkania 12 maja oznacza obowiązek od 1 czerwca.

- Sprzedaż 18 października oznacza koniec obowiązku 31 października.

- Zmiana przeznaczenia części lokalu działa od pierwszego dnia miesiąca po tej zmianie.

- Nowy lokal oddany do używania zwykle wchodzi do opodatkowania od 1 stycznia kolejnego roku.

To jeden z tych podatków, przy których miesiąc ma większe znaczenie niż dzień. Ja zawsze przypominam klientom, żeby nie patrzyli wyłącznie na datę aktu, bo w podatku lokalnym liczy się przede wszystkim miesiąc powstania albo wygaśnięcia obowiązku. Skoro wiemy już, kiedy zaczyna się naliczanie, pora na formalności w gminie.

Jak zgłosić mieszkanie do gminy i nie przegapić terminu

Jak podaje podatki.gov.pl, osoba fizyczna składa informację IN-1 w terminie 14 dni od dnia, w którym powstał obowiązek podatkowy. Dla właściciela mieszkania oznacza to zwykle 14 dni od zakupu, objęcia lokalu w posiadanie albo zmiany, która wpływa na wysokość podatku. To urząd gminy ustala potem należność decyzją, więc nie warto odkładać zgłoszenia na później.

Najczęściej potrzebujesz:

- IN-1 jako podstawowego formularza dla osoby fizycznej.

- ZIN-1, jeśli wykazujesz przedmioty opodatkowane.

- ZIN-2, jeśli chcesz wskazać przedmioty zwolnione z opodatkowania.

- ZIN-3, jeśli składasz formularz wspólnie z innymi współwłaścicielami.

Dokument składasz w gminie właściwej dla położenia nieruchomości, zwykle osobiście, pocztą albo elektronicznie. Jeśli składasz go wspólnie z małżonkiem albo innym współwłaścicielem, jeden wspólny formularz często wystarcza. I jeszcze praktyczna rzecz: warto złożyć IN-1 nawet wtedy, gdy liczy się na zwolnienie, bo brak zgłoszenia potrafi później niepotrzebnie wydłużyć sprawę. Po stronie formalnej zostaje już tylko płatność, a tu terminy są bardzo konkretne.

Jak płaci się podatek i jakie terminy naprawdę mają znaczenie

Osoba fizyczna nie rozlicza tego podatku w miesięcznych zaliczkach ani w rocznym PIT. Gmina wysyła decyzję, a podatek płaci się najczęściej w czterech ratach. Jeśli roczna kwota nie przekracza 100 zł, całość płaci się jednorazowo w terminie pierwszej raty. Jeśli decyzja przyjdzie po terminie płatności, masz 14 dni od dnia jej doręczenia.

- 15 marca

- 15 maja

- 15 września

- 15 listopada

Warto też pamiętać o dwóch drobnych progach. Jeśli roczny podatek jest niższy niż 11,80 zł, urząd zwykle nie wydaje decyzji i nie ma czego płacić. Gminy mogą też dopuścić inkaso, więc czasem należność da się uregulować w wygodniejszy lokalnie sposób. Z praktycznego punktu widzenia to właśnie harmonogram i decyzja z urzędu chronią przed spóźnieniem, a nie własne szacunki „na oko”.

Najczęstsze błędy przy mieszkaniu własnościowym

Najwięcej pomyłek widzę nie w samym naliczeniu stawki, tylko w punkcie wyjścia. Właściciele mieszają podatek z czynszem, przepisują metraż z ogłoszenia bez sprawdzenia powierzchni użytkowej albo zapominają, że część lokalu może zostać potraktowana jak powierzchnia firmowa. To są drobiazgi, które później robią niepotrzebny chaos w decyzji z gminy.

- Mylenie podatku z czynszem administracyjnym i opłatami do wspólnoty.

- Brak korekty po zmianie sposobu używania lokalu, na przykład po wydzieleniu gabinetu.

- Przepisanie metrażu z oferty bez sprawdzenia powierzchni użytkowej.

- Pominięcie skosów na poddaszu, które mogą zmniejszyć liczoną powierzchnię.

- Założenie, że garaż, komórka lokatorska albo miejsce postojowe zawsze są opodatkowane tak samo jak mieszkanie.

Powierzchnia użytkowa ma tu znaczenie pierwszoplanowe. Liczy się ją po wewnętrznej długości ścian, a fragmenty o wysokości od 1,40 m do 2,20 m zalicza się tylko w 50%, zaś poniżej 1,40 m pomija. W mieszkaniu na poddaszu to potrafi zmienić podstawę opodatkowania bardziej niż sama różnica w stawce gminnej. Dlatego nie traktuję metrażu z katalogu dewelopera jako ostatniego słowa, tylko jako punkt startowy do sprawdzenia.

Metraż to nie wszystko, czyli co sprawdzić w decyzji z gminy

Gdybym miał wskazać trzy rzeczy, które najczęściej zmieniają końcową kwotę, byłyby to: metraż, status pomieszczeń i lokalna uchwała gminy. Właśnie tam kryje się różnica między podatkiem symbolicznym a takim, który po prostu trzeba dobrze zapisać w domowym budżecie.

- Sprawdź, czy decyzja obejmuje sam lokal, udział w gruncie i dodatkowe pomieszczenia.

- Zobacz, czy jakiś fragment mieszkania nie został potraktowany jako powierzchnia związana z działalnością gospodarczą.

- Porównaj lokalną stawkę z limitem na 2026 rok, bo gmina może ustalić kwotę niższą od maksimum.

- Zweryfikuj, czy nie przysługuje ci zwolnienie lokalne wynikające z uchwały rady gminy.

Jeśli wszystko się zgadza, temat da się zamknąć jednym spokojnym sprawdzeniem dokumentów i terminów. Ja traktuję ten podatek jako mały, ale obowiązkowy element posiadania mieszkania, który najlepiej ogarnąć od razu po zakupie lub remoncie, zanim urząd wyśle decyzję i zacznie się poprawianie szczegółów.