Przy zakupie, remoncie albo wykańczaniu lokalu najwięcej kosztuje nie sama stawka, lecz błędne założenie, że wszystko w mieszkaniu podlega temu samemu opodatkowaniu. VAT na mieszkania w praktyce oznacza kilka różnych scenariuszy: zakup od dewelopera, prace budowlane, lokal przekraczający limit powierzchni oraz transakcje, w których zamiast VAT pojawia się PCC. Poniżej rozkładam to na proste zasady, liczby i wyjątki, żeby łatwiej było ocenić realny koszt zakupu lub remontu.

Najkrótsza wersja zasad, które naprawdę mają znaczenie

- Nowe mieszkanie od dewelopera jest zwykle objęte 8% VAT, jeśli mieści się w limicie 150 m2 dla lokalu.

- Dom jednorodzinny korzysta z 8% do 300 m2; nadwyżka ponad limit jest opodatkowana wyżej.

- Na rynku wtórnym VAT zazwyczaj nie występuje, ale kupujący często płaci 2% PCC.

- Przy remoncie i wykończeniu stawka zależy od rodzaju prac i tego, czy lokal mieści się w budownictwie objętym społecznym programem mieszkaniowym.

- Najwięcej pomyłek pojawia się przy garażach, komórkach lokatorskich, zabudowie na wymiar i usługach, w których materiał dominuje nad robocizną.

Jak działa VAT przy zakupie mieszkania

W praktyce najprostszy podział wygląda tak: rynek pierwotny i rynek wtórny. Przy zakupie od dewelopera VAT zwykle jest już w cenie brutto, więc kupujący widzi kwotę końcową, a nie osobno liczony podatek. Na rynku wtórnym sytuacja jest częściej odwrotna: sprzedaż przez osobę prywatną zazwyczaj nie podlega VAT, a kosztem po stronie kupującego bywa PCC. To właśnie dlatego dwa podobne mieszkania mogą mieć zupełnie inną strukturę podatkową.

Najważniejsze jest więc nie pytanie „czy jest VAT”, tylko jaki jest status sprzedawcy, co dokładnie jest przedmiotem sprzedaży i czy lokal mieści się w ustawowych limitach. Dla czytelnika planującego zakup to ważniejsze niż sam nagłówek oferty, bo w praktyce ostateczny koszt potrafi zmienić się o kilka, a czasem kilkanaście procent.

| Sytuacja | Typowe opodatkowanie | Co to oznacza w praktyce |

|---|---|---|

| Nowe mieszkanie od dewelopera | 8% VAT | Cena ofertowa jest zwykle ceną brutto. |

| Nowe mieszkanie przekraczające limit powierzchni | 8% i 23% proporcjonalnie | Niższa stawka dotyczy tylko części powierzchni. |

| Zakup na rynku wtórnym od osoby prywatnej | Zazwyczaj bez VAT | Często pojawia się PCC zamiast VAT. |

| Lokal użytkowy, garaż, część niemieszkalna | Najczęściej 23% VAT | Taka część transakcji zwykle nie korzysta z preferencji mieszkaniowej. |

Ta różnica dobrze pokazuje, że w mieszkaniówce VAT nie jest jedną prostą stawką, tylko zestawem reguł. I właśnie dlatego warto znać limity oraz wyjątki, zanim podpisze się umowę.

Kiedy 8% wystarcza, a kiedy pojawia się 23%

Ustawa przewiduje preferencję dla budownictwa objętego społecznym programem mieszkaniowym. W praktyce oznacza to, że 8% VAT można zastosować do dostawy, budowy, remontu, modernizacji, termomodernizacji, przebudowy i robót konserwacyjnych dotyczących lokali mieszkalnych, ale tylko wtedy, gdy mieszczą się one w ustawowych granicach.

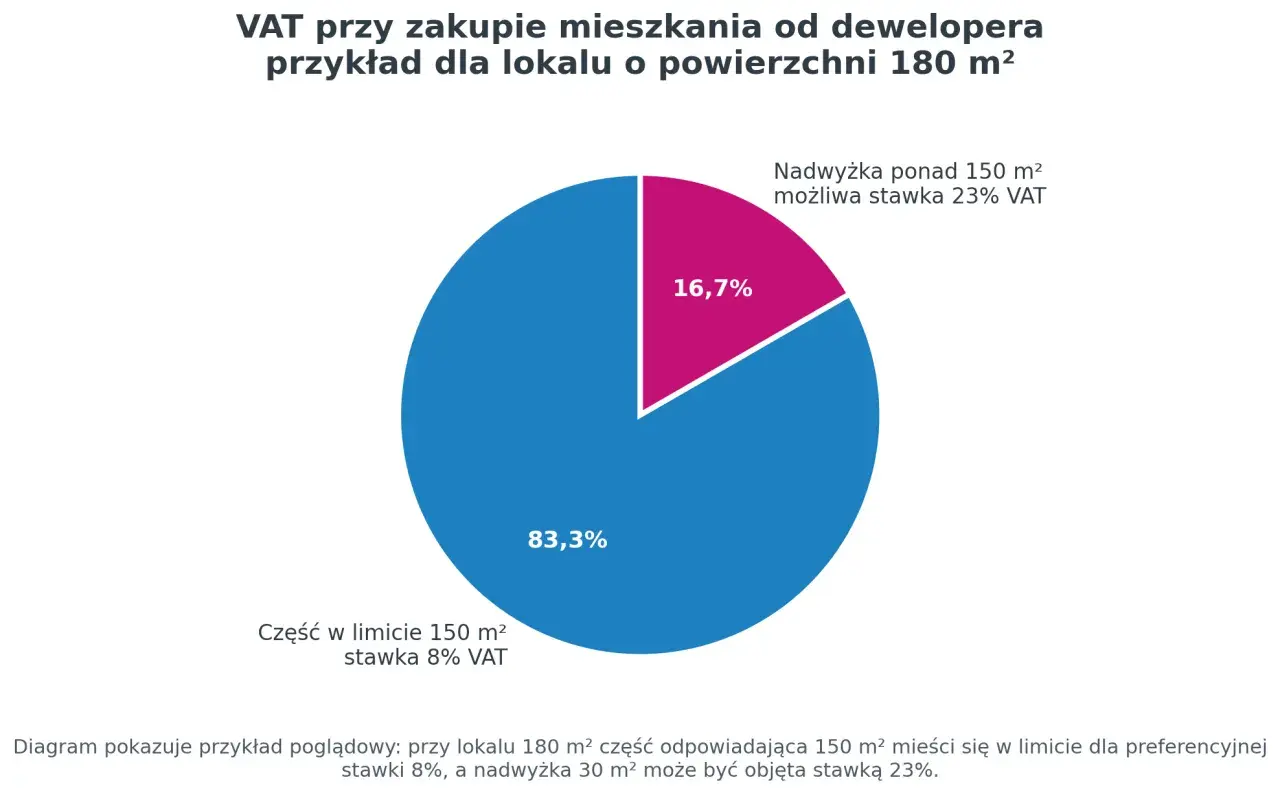

Te granice są konkretne: 150 m2 dla lokalu mieszkalnego i 300 m2 dla budynku jednorodzinnego. Jeśli lokal jest większy, preferencja nie znika całkowicie, tylko działa proporcjonalnie. Właśnie tu wielu kupujących i wykonawców popełnia błąd, zakładając, że „duże mieszkanie = od razu 23% na całość”. To nie zawsze prawda.

Najczytelniej pokazuje to prosty przykład. Jeśli mieszkanie ma 180 m2, to 150 m2 może korzystać z 8% VAT, a nadwyżka 30 m2 jest rozliczana według stawki podstawowej. Dla domu jednorodzinnego zasada jest analogiczna, tylko próg jest wyższy. W praktyce przy większych metrażach warto już na etapie oferty poprosić o jasne rozbicie ceny i sposób liczenia podatku.

Warto też pamiętać, że stawka preferencyjna nie rozciąga się automatycznie na wszystko, co „jest przy mieszkaniu”. Garaż, miejsce postojowe, komórka lokatorska albo lokal użytkowy mogą podlegać innej stawce niż część mieszkalna. To jeden z tych szczegółów, które pozornie wyglądają na drobiazg, a potrafią istotnie zmienić koszt całej transakcji.

Remont, wykończenie i zabudowa na wymiar

Przy usługach remontowych temat robi się jeszcze bardziej praktyczny, bo tu klient zwykle nie kupuje samego lokalu, tylko zleca konkretną pracę. Jeśli chodzi o mieszkanie w limicie powierzchni, 8% VAT może obejmować roboty budowlane i konserwacyjne związane z lokalem mieszkalnym. Brzmi prosto, ale granica między remontem, modernizacją a zwykłym wyposażeniem bywa cienka.

Co zwykle mieści się w preferencji

- remont ścian, podłóg i instalacji w lokalu mieszkalnym,

- modernizacja łazienki lub kuchni jako element prac budowlanych,

- roboty konserwacyjne utrzymujące sprawność techniczną budynku lub lokalu.

Przeczytaj również: Podatek od zakupu mieszkania od dewelopera - co płacisz?

Gdzie najczęściej pojawiają się spory

- zabudowa meblowa i elementy na wymiar,

- pakiety wykończeniowe z dużym udziałem materiałów,

- sprzęt AGD, oświetlenie dekoracyjne i inne elementy wyposażenia,

- prace w części mieszkalnej połączonej z użytkową.

Jest jeszcze jeden istotny szczegół: przy robotach konserwacyjnych preferencja nie działa, jeśli wartość towarów bez podatku wliczanych do podstawy opodatkowania przekracza 50% tej podstawy. To techniczny zapis, ale dla klienta oznacza po prostu tyle, że przy „remoncie z materiałem” trzeba uważać na sposób rozliczenia, bo nie każda usługa nadal kwalifikuje się do 8%.

W praktyce doradzam jedną zasadę: jeśli w umowie jest dużo montażu, zabudowy i materiału, faktura powinna być opisana precyzyjnie. Im bardziej mieszają się prace budowlane i wyposażenie, tym większe ryzyko błędnej stawki.

Na czym łatwo pomylić VAT z PCC i podatkiem od nieruchomości

To częsty chaos po stronie kupujących. VAT, PCC i podatek od nieruchomości brzmią podobnie, ale dotyczą zupełnie innych momentów i innych obciążeń. VAT pojawia się przy sprzedaży towaru lub usługi. PCC to jednorazowy podatek od wybranych czynności cywilnoprawnych, w tym od wielu zakupów nieruchomości na rynku wtórnym. Podatek od nieruchomości jest z kolei roczny i płaci się go już po zakupie, jako właściciel lokalu.

Najprostszy skrót praktyczny wygląda tak: jeśli kupujesz nowe mieszkanie od dewelopera, patrzysz przede wszystkim na VAT w cenie brutto. Jeśli kupujesz lokal z drugiej ręki, bardzo często wchodzi PCC, a nie VAT. Jeśli mieszkanie już masz, dochodzi oddzielny podatek lokalny, który nie ma nic wspólnego z rozliczeniem samego zakupu. To trzy różne porządki, które łatwo wrzucić do jednego worka, a potem niepotrzebnie przeszacować koszty.

Ja zawsze zaczynam od prostego pytania: kto sprzedaje, co sprzedaje i czy transakcja dotyczy lokalu mieszkalnego, czy części użytkowej. Dopiero potem sens ma rozmowa o konkretnej stawce.

Najczęstsze błędy przy rozliczeniu

Przy mieszkaniach błędy nie wynikają zwykle z samej stawki, tylko z opisu transakcji. Najbardziej kosztowne są te, które wydają się oczywiste i przez to nikt ich nie sprawdza do końca.

- Mylenie ceny netto z brutto w ofercie dewelopera.

- Założenie, że każde nowe mieszkanie ma automatycznie 8% VAT bez względu na metraż.

- Pomijanie osobnego rozliczenia miejsca postojowego, garażu albo komórki lokatorskiej.

- Traktowanie zabudowy i wyposażenia jak zwykłego remontu.

- Brak podziału prac na roboty budowlane, konserwacyjne i elementy wyposażenia.

- Nieczytelna umowa, w której nie ma jasnego rozbicia ceny na poszczególne elementy.

Najgorszy scenariusz to taki, w którym kupujący zakłada jedną stawkę dla całej inwestycji, a potem okazuje się, że część została opodatkowana inaczej. Przy nieruchomościach różnica nie musi wyglądać spektakularnie na papierze, ale w budżecie remontu albo zakupu potrafi być bardzo odczuwalna.

Co sprawdzić przed podpisaniem umowy i odbiorem lokalu

Zanim zaakceptujesz ofertę, sprawdź trzy rzeczy: powierzchnię, rodzaj przedmiotu sprzedaży i sposób rozbicia ceny. To wystarczy, żeby odsiać większość nieporozumień. Jeśli lokal ma nietypowy układ, zawiera elementy użytkowe albo przekracza limity powierzchni, nie zakładaj stawki „z automatu” tylko poproś o wyjaśnienie wprost w dokumentach.

Przy umowie warto dopilnować, żeby było jasno zapisane, czy cena obejmuje tylko lokal mieszkalny, czy także miejsce postojowe, komórkę lokatorską, zabudowę lub pakiet wykończeniowy. Dla dużych mieszkań i domów poproś o sposób wyliczenia proporcji, bo to właśnie tam najłatwiej o błąd przy 8% i 23% jednocześnie.

Jeśli chcesz podejść do tematu rozsądnie, trzymaj się jednej zasady: VAT nie powinien być zaskoczeniem po podpisaniu umowy. Dobrze opisany lokal, jasna stawka i czytelny zakres prac oszczędzają więcej pieniędzy niż późniejsze poprawki i wyjaśnienia. W nieruchomościach to zwykle drobny zapis robi największą różnicę.