Najpierw sprawdź księgę, saldo kredytu i sposób rozliczenia

- Hipoteka nie blokuje sprzedaży, ale wymaga precyzyjnego rozliczenia ceny.

- Treść księgi wieczystej w EKW możesz sprawdzić bezpłatnie.

- Kluczowe są: saldo kredytu sprzedającego, rachunek techniczny i zgoda banku na wykreślenie hipoteki.

- W akcie notarialnym trzeba jasno rozpisać, ile pieniędzy trafia do banku, a ile do sprzedającego.

- Po podpisaniu aktu składa się wniosek KW-WPIS i opłaca 100 zł za wykreślenie jednej hipoteki.

Co oznacza mieszkanie obciążone hipoteką

Hipoteka w księdze wieczystej oznacza, że nieruchomość jest zabezpieczeniem kredytu albo innej wierzytelności. To nie blokuje sprzedaży, ale wymaga, żeby pieniądze z transakcji zostały rozliczone w odpowiedniej kolejności. Jeśli tego nie dopilnujesz, możesz wejść w zakup z lokalem, którego stan prawny nie został jeszcze domknięty.

Ja patrzę na to tak: kupujący nie przejmuje długu sprzedającego, tylko lokal, przy którym trzeba uporządkować zabezpieczenie. Po spłacie zobowiązania hipoteka nie znika automatycznie z księgi wieczystej, więc potrzebne są dokumenty z banku i wniosek do sądu. Zanim przejdziesz do samej transakcji, warto wiedzieć, czego dokładnie szukać w papierach.

Jak sprawdzić księgę wieczystą i dokumenty sprzedającego

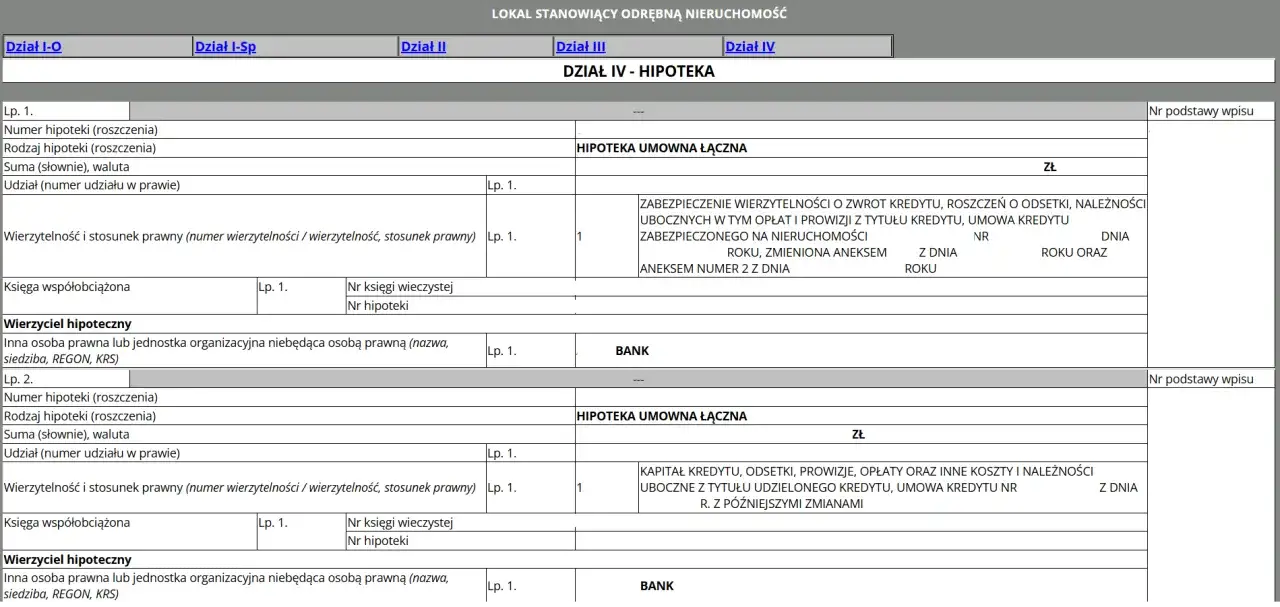

Najważniejszy punkt to dział IV księgi wieczystej, bo właśnie tam widnieją hipoteki. W EKW Ministerstwa Sprawiedliwości możesz przeglądać treść księgi bezpłatnie, więc pierwsze rozeznanie zrobisz bez żadnych opłat. Sprawdź, kto jest właścicielem, czy są wpisane hipoteki, czy pojawiły się wzmianki o wnioskach i czy w innych działach nie ma dodatkowych obciążeń.

W praktyce zwracam uwagę także na dział III. Tam mogą pojawić się roszczenia, ostrzeżenia, służebności albo wzmianki o egzekucji. Wiele osób patrzy tylko na hipotekę i przez to przeocza wpis, który później utrudnia finansowanie albo sam wpis własności.

- aktualny numer księgi wieczystej

- zaświadczenie z banku o saldzie kredytu i rachunku do spłaty

- zgoda banku na wykreślenie hipoteki, często nazywana kwitem mazalnym

- informacja, czy hipoteka dotyczy tylko tego lokalu, czy także innej nieruchomości

- potwierdzenie, że sprzedający ma pełne prawo do dysponowania lokalem

Jeśli sprzedający mówi tylko o „pozostałej kwocie do spłaty”, proszę o dokument, nie o deklarację. To samo dotyczy promesy banku, czyli pisemnej obietnicy, że po wpływie ustalonej kwoty bank zgodzi się na wykreślenie zabezpieczenia. Bez takiego papieru łatwo utknąć między aktem notarialnym a formalnościami w sądzie. Gdy dokumenty są już jasne, można przejść do samej transakcji i sposobu rozliczenia ceny.

Jak przeprowadzić transakcję bezpiecznie krok po kroku

Najbezpieczniej traktuję tę operację jak serię krótkich, sprawdzalnych etapów. Ja w umowie przedwstępnej wpisuję przede wszystkim cenę, termin aktu, sposób zapłaty, numer rachunku technicznego banku sprzedającego oraz warunek dostarczenia zgody na wykreślenie hipoteki. Im mniej rzeczy zostaje „na później”, tym mniejsze ryzyko, że po podpisaniu aktu zabraknie jednego dokumentu albo jednego terminu.

Przed aktem

Na tym etapie warto ustalić, czy umowa przedwstępna ma być zwykła, czy notarialna. Przy takiej transakcji bezpieczniej działa forma notarialna, bo daje silniejsze narzędzia, jeśli druga strona się wycofa. W praktyce dobrze też wpisać zadatek, zwykle na poziomie 5-10 procent ceny, choć to zawsze kwestia negocjacji. Zadatek ma inną funkcję niż zaliczka, bo realnie zabezpiecza wykonanie umowy.W dniu podpisania

W akcie notarialnym powinien znaleźć się jasny podział ceny: część idzie bezpośrednio do banku sprzedającego, a nadwyżka trafia do sprzedającego. Jeśli cena sprzedaży jest niższa niż saldo kredytu, ktoś musi dopłacić brakującą kwotę albo zmienić konstrukcję transakcji. Taki układ trzeba wyjaśnić zanim podpiszesz cokolwiek, bo po akcie negocjuje się już gorzej.

| Sytuacja | Co dzieje się z pieniędzmi | Na co uważać |

|---|---|---|

| Cena wyższa niż saldo kredytu | Najpierw spłata banku, potem reszta dla sprzedającego | Sprawdź numer rachunku technicznego i termin wydania zgody na wykreślenie |

| Cena równa saldu | Całość trafia na spłatę zobowiązania | Upewnij się, że nie zostają dodatkowe opłaty i prowizje do dopłaty |

| Cena niższa niż saldo kredytu | Brakuje środków do pełnej spłaty | Bez planu na niedopłatę transakcja może się zatrzymać |

Jeżeli dokumenty bankowe nie są jeszcze gotowe, rozważam depozyt notarialny. To rozwiązanie, w którym notariusz trzyma pieniądze do momentu spełnienia ustalonych warunków. Nie jest potrzebne w każdej transakcji, ale przy bardziej złożonych układach porządkuje ryzyko lepiej niż zwykły przelew „na wiarę”.

Przeczytaj również: Niedotrzymanie terminu umowy przedwstępnej - Co dalej?

Po podpisaniu

Po akcie sprawa nie kończy się sama. Bank sprzedającego musi spłacić wierzytelność, wystawić zgodę na wykreślenie, a następnie trzeba złożyć wniosek KW-WPIS do sądu. Wniosek jest po prostu formularzem do zmiany wpisu w księdze wieczystej, a za wykreślenie jednej hipoteki płaci się 100 zł. Jeśli kupujący lub sprzedający odkłada ten etap na później, księga pozostaje niezamknięta, choć lokal dawno zmienił właściciela.

Taki sposób działania działa najlepiej wtedy, gdy pasuje do finansowania kupującego. I właśnie tu pojawia się najważniejsze praktyczne rozróżnienie.

Gotówka czy kredyt kupującego

Zakup za gotówkę daje największą prostotę, bo nie czekasz na uruchomienie własnego kredytu. Z kolei przy finansowaniu bankowym dochodzi analiza zdolności, wycena lokalu i harmonogram wypłat, więc transakcja trwa dłużej, ale nadal jest w pełni wykonalna. Ja nie traktuję kredytu jako problemu, tylko jako scenariusz, który trzeba wcześniej zsynchronizować z bankiem sprzedającego.

| Scenariusz | Plusy | Gdzie uważać |

|---|---|---|

| Zakup za gotówkę | Mniej warunków, szybsze zamknięcie transakcji | Wciąż trzeba dopilnować zgody banku i poprawnego przelewu na spłatę hipoteki |

| Zakup na kredyt | Możliwość sfinansowania całej ceny bez jednorazowego dużego kapitału | Trzeba zgrać decyzję kredytową, dokumenty bankowe i terminy z umowy przedwstępnej |

Przy kredycie bank kupującego zwykle wymaga pełnego porządku w dokumentach i akceptuje wyłącznie taki harmonogram, który da się obronić formalnie. Najczęściej trudność nie leży w samym finansowaniu, tylko w tym, że banki obu stron oczekują innych dokumentów i w innych terminach. Niezależnie od finansowania, większość problemów bierze się z niedopatrzeń przy dokumentach i terminach.

Najczęstsze błędy, które psują taki zakup

- Sprawdzanie tylko działu IV. Dział III bywa równie ważny, bo pokazuje roszczenia, ostrzeżenia i egzekucję.

- Brak zgody banku przed aktem. Sama obietnica sprzedającego nie wystarczy, potrzebujesz dokumentu.

- Płatność bez wskazania rachunku technicznego. Tu najłatwiej o zły przelew albo opóźnienie w spłacie.

- Mylenie zadatku z zaliczką. To nie to samo i w razie problemów działa zupełnie inaczej.

- Ignorowanie współwłaścicieli. Jeśli lokal ma więcej niż jednego właściciela, wszyscy muszą podpisać potrzebne dokumenty.

- Zakładanie, że hipoteka zniknie sama. Spłata kredytu to dopiero połowa procesu.

Do tego dochodzi hipoteka łączna, wpis egzekucyjny albo wzmianka o wniosku. Każdy z tych elementów potrafi wydłużyć transakcję, ale sam w sobie nie musi jej przekreślać. Najgorszy jest pośpiech i założenie, że „notariusz wszystko sprawdzi”. Kiedy znasz ryzyka, dużo łatwiej policzyć realne koszty całej operacji.

Jakie koszty trzeba policzyć przed podpisaniem aktu

Przy takiej transakcji koszty nie są zwykle problemem same w sobie, ale trzeba je znać wcześniej, żeby nie zaskoczył cię brak jednej opłaty albo dodatkowy dokument z banku. Największą zmienną bywa notariusz i finansowanie, natomiast część formalności da się zamknąć w stałych kwotach.

| Pozycja | Ile zwykle kosztuje | Komentarz |

|---|---|---|

| Przeglądanie księgi wieczystej | 0 zł | W EKW możesz sprawdzić treść księgi bezpłatnie |

| Zaświadczenie banku lub promesa | 0-200 zł | Zależy od banku i zakresu dokumentu |

| Wykreślenie jednej hipoteki | 100 zł | To opłata sądowa za wniosek KW-WPIS |

| Zadatek | Najczęściej 5-10% ceny | Kwota negocjowana, nie obowiązkowa |

| PCC na rynku wtórnym | 2% ceny, jeśli nie przysługuje zwolnienie | Dotyczy zakupu używanego mieszkania |

| Wycena do kredytu | Zależna od banku i rzeczoznawcy | Dochodzi przy zakupie finansowanym kredytem |

W praktyce to nie same opłaty są największym problemem, tylko rozjazd terminów i brak jednego dokumentu. Jeśli liczysz budżet uczciwie na starcie, decyzja jest spokojniejsza, a rozmowa z bankiem i notariuszem dużo prostsza. Po policzeniu kosztów zostaje jeszcze domknięcie sprawy po akcie.

Co zrobić po akcie, żeby hipoteka zniknęła z księgi

Po podpisaniu aktu nie czekałbym biernie na „samoczynne” wyczyszczenie księgi. Hipoteka znika dopiero po spłacie, wydaniu zgody banku i złożeniu wniosku do sądu. Jeśli sprzedający spłaca kredyt z pieniędzy uzyskanych ze sprzedaży, to właśnie ten etap domyka całą operację.

- poproś o oryginał zgody banku na wykreślenie hipoteki

- złóż wniosek KW-WPIS z właściwym załącznikiem

- opłać 100 zł za wykreślenie jednej hipoteki

- monitoruj księgę, aż wpis zniknie albo pojawi się prawidłowe rozpoznanie wniosku

To ostatni moment, w którym można jeszcze wyłapać błąd w danych banku, numerze księgi albo oznaczeniu nieruchomości. Jeśli pilnujesz tego etapu, zakup lokalu obciążonego hipoteką staje się zwykłą, przewidywalną transakcją, a nie papierową łamigłówką. Przy konkretnej ofercie najbardziej opłaca się przejść przez dokumenty punkt po punkcie, bez skrótów i bez zgadywania.